立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

该行认为,极兔发行可换股债券能为股东创造价值,原因在于其融资成本较低,且公司持续进行股份回购,并拥有业务增长潜力。另一方面,该行认为部分投资者或因忧虑额外融资需求,而在近期股价强劲反弹后获利套现。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司揣度院

作家:天利

近日,上海生生医药冷链科技股份有限公司(下称“上海生生”)向港交所提交招股书。此前,公司曾递表科创板,但最终无果而终。凭据弗若斯特沙利文的通晓,按2024年收入计,上海生生是中国商场名循序一的制药及生命科学温控供应链管事提供商。在临床查验温控供应链这一细分范围,公司客户袒护了中国前20大制药公司的100%,以及宇宙前20大制药公司的50%。

行为中国名循序一的制药及生命科学温控供应链管事商,上海生生身处更正药研发的黄金赛谈,“卖水东谈主”故事颇具勾引力。但同期,对招股书等联系府上进行后发现,公司现在仍存在诸多隐忧,包括营收增长停滞、业务结构高度聚合、关联走动纵横交叉以及实控东谈主老本运作颇具争议等。

营收“停步不前”增长瓶颈隐现 毛利率走高背后财务实在性或存疑

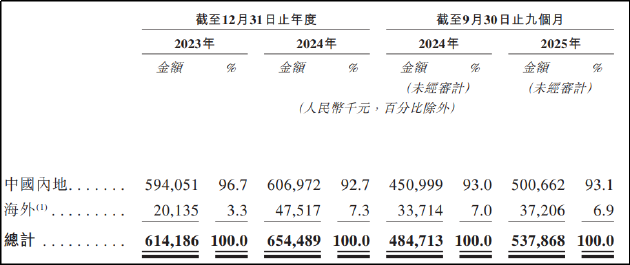

从财务数据看,上海生生比年营收谨慎增长,2023年、2024年及2025年前三季度隔离为6.14亿元、6.54亿元、5.38亿元。但将时代线拉长看,早在2021年,上海生生的收入就也曾达到5.25亿元,2022年为6.34亿元。由此可见,夙昔五年间,公司的年复合增长率仅保管在微增水平,营收范畴耐久在6亿元区间逗留。

同期净利润波动剧烈,如坐“过山车”,期内隔离为9203.3万元、2639.6万元和1.13亿元,2024年净利润同比骤降超70%,主要由于当期阐述了高达7212.3万元的股份支付用度。联系股份支付用度发生在公司从上交所除掉IPO苦求并转向港交所的这一年,是上市前夜对团队进行的一次聚搭伙权激励。

值得存眷的是,这笔激励并非普惠性质,而是呈现出高度聚合特征,其中约80%的份额流向了中枢经管层。2024年,公司五名最高薪酬东谈主士的薪金总数从2023年的301万元增至6160万元,其中的股份支付用度为5593万元,约占同期公司股份支付用度的77%。

在盈利才能野心上,2021年-2024年以及2025年上半年,公司毛利率全体呈现飞腾趋势,各期内毛利率隔离为29.14%、27.96%、32.93%、32.92%、37.57%,权贵高于传统物流企业。但亮眼的毛利率之下,是金钱欠债表上束缚积累的现款流压力。

同期公司应收单据及应收账款隔离为1.3亿元、1.71亿元、1.92亿元、2.29亿元和2.48亿元,呈现捏续上升趋势。对应的应收账款盘活天数隔离为69.7天、85.35天、98天、98天和105天。

大盛策略庸碌而言,毛利率升高诠释企业居品及管事竞争力提高,在产业链上的地位也随之增强。相应地,企业会尽量多占用上游企业的资金、缩小对下搭客户的赊账期限,其应收账款盘活天数应缩小且应收账款统统值应减少。而上海生生毛利率升高,应收账款及盘活天数却捏续走高,其财务实在性或待考。

业务方面,公司越过80%的收入起原于临床查验温控供应链管事,联系业务获胜管事于更正药从研发到申诉的中枢风物,配资查询对温度次序(如低至-150℃的液氮环境)和时效性条款极严,构筑了较高的时刻和天禀护城河。

凭借于此,公司配置了较为最初的市时局位。凭据弗若斯特沙利文的通晓,按2024年收入计,上海生生是中国商场名循序一的制药及生命科学温控供应链管事提供商。完了了对中国前20大制药公司的100%袒护,并管事于宇宙前20大制药公司中的50%,累计客户超7000家;业务浸透至国内约34%的新药临床查验苦求。

但同期,这也导致公司的业务景气度完全系于宇宙制药公司的研发干预周期,功绩的周期性波动成为内生属性。此外,制药及生命科学温控供应链赛谈总体空间相对有限。招股书自大,2024年公司在宇宙该细分商场的份额仅为1.5%,且行业聚合度高,前十大参与者占据超60% 的商场份额。着眼异日,公司在断然最初的国内商场进一步浸透难度将捏续加大,而每提高一个百分点的宇宙份额齐将靠近与国际巨头的热烈竞争,增长天花板赫然可见。

为恣虐瓶颈,公司决策了出海与多元化两条增长弧线,但近况均不尽如东谈观念。国际商场曾被委托厚望,2024年国际收入同比激增135.99%,看似势头迅猛。关联词,高增长主要源于低基数,到2025年前三季度,增速已放缓至10.36%。同期,国际收入占总收入的比例仍然超过有限,2025年前三季度仅为6.9%。

在多元化方面,公司的买卖医疗居品温控管事(To B端)和温控装备销售业务,共计收入占比不及20%。其中,买卖冷链管事直面国药、上药等国内流畅巨头的竞争,增长近乎停滞。而将温控时刻向新动力等范围跨界拓展的构思,现在仍停留在设思阶段,靠近时刻振荡旅途与商场需求考据的双重不笃定性。因此,公司的第二、第三增长弧线远未成形,在可预思的异日,公司仍将高度依赖更正药临床查验管事的单一业务结构。

关联走动问题曾被问询 实控东谈主股权腾挪术惹争议

除了业务和财务风险以外,上海生生在公司解决层面不异暴露出不少问题。其中最受争议的,是实控东谈主鞠继兵、肖忠梅夫人一系列被商场质疑为“精妙财技”的操作。

2020年,鞠继兵夫人朝上海生生前身告贷7466.21万元,用于收购老推动股权。随后,其次序的捏股平台宁波宴伽,以1元/注册老本的极低成本,受让了上述股权。短短数月后,宁波宴伽便将大部分股权以223.26元/注册老本的价钱,转让给钟鼎老本、高瓴老本等多家闻明外部机构,套现1.34亿元。这一进一出之间,账面价差越过200倍。

对此,公司默示上述操作“具有合理的布景及原因”,但其骨子仍然是实控东谈主占用公司资金并借此完了赚钱,这也激发了商场关于其是否组成向实控东谈主进行利益运送的质疑,公司里面次序严谨性与对待所有这个词推动的刚正性原则或靠近挑战。

此外,公司还存在一个悬而未决的关联走动汇聚。在之前的A股IPO问询中,上交所就重心质疑了其纵横交叉的关联走动。据上次招股书及问询函自大,公司发生的关联走动多达几十笔,涵盖销售、采购、资金拆借等多种边幅。

尽管公司默示联系走动大部分源于具有投资东谈主董事布景的关联企业的平素业务需求,且销售类关联走动占营收比例在2.2%至2.4% 之间,统统值不高。但如斯每每、复杂的关联走动汇聚,恒久令商场担忧其业务的寂然性与走动订价的公允性是否会受到影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察银河股市

天盛优配富灯网配资涌融资本恒正网配资长沙配资联丰优配官网提示:文章来自网络,不代表本站观点。