立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

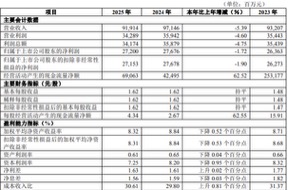

中国银行业正处于深度变调期,息差收窄已成行业性“新常态”,银行间事迹分化与转型压力日益权贵。在这个大布景下,2025年中原银行结束交易收入919.14亿元,包摄于上市公司鼓动净利润272.00亿元;资产规模47376.19亿元,比上年末增长8.25%;不良贷款率1.55%,比上年末着落0.05个百分点。

多家投行觉得,中原银行旧年营收与利润增速天然有所下滑,但规模推广超预期,息差推崇存韧性,资产质地稳中向好,且第四季度盈利增速双双转正,呈现事迹拐点。因此,该行这份“期末答卷”,仍是带给市集投资者不少惊喜。

规模增长势头强盛,不良贷款率相连5年着落

银行的主要收入开首是净利息收入(存贷利差)和中间业务收入。莫得有余的资产规模(尤其是贷款规模),利息收入的“底盘”就作念不大。因此,规模增长径直决定了银行的营收天花板和利润体量。

关于一家银行来说,有质地的规模增长是缱绻发展的基石和核心竞争力的体现。刚刚畴昔的一年,中原银行从这一维度来看的推崇可圈可点。

驰盈策略据2025年年报,中原银行规模增长势头强盛,资产总和47376.19亿元,增长8.25%;进款余额23816.99亿元,增长10.71%;贷款余额25666.66亿元,增长8.47%,存、贷款增量、增速均创近五年新高。这阐扬,该行的规模推广有雄厚的欠债复古,而非依赖同行拆借等不雄厚的资金开首。

国海证券分析师林加力/徐凝碧觉得,中原银行2025年年报最大的亮点在于规模推广和息差韧性。他们强调,旧年中原银行公司贷款同比增长8.9%,进款同比增长10.3%,存贷款的增量和增速均创近五年新高。

在规模推广的同期,中原银行资产质地稳中向好。年报表现,中原银行2025年不良贷款率1.55%,环比三季度末着落3个基点,较上一年年末着落0.05个百分点,结束相连五年着落;分行业看,对公不良率较上半年上行6个基点至1.42%,而个东谈主不良率环比着落16个基点至2.11%。

与此同期,中原银行加大不良资产的贬责转出力度。有券商研报测算,其不良核销转出率为86.47%,环比普及8.76pct。4Q25 单季营收同比增长3.9%,而税前利润同比着落9.1%,主要由于公司增多减值计提、加大核销贬责力度。

与上一年末比拟,中原银行拨备隐蔽率降至143.30%,对此,中信建投分析师马鲲鹏指出,中原银行资产质地环比改善,尽管拨备隐蔽率承压,但风险出清正在加速。

业务结构捏续优化,四大区域进款增速超10%

关于一家银行来说,业务结构捏续优化和信贷作事国度区域紧要策略卓越着急,由此带来的双轮启动,是结束高质地发展的要津。刚刚畴昔的一年,中原银行这方面的推崇可谓奇光异彩。

分析数据可见,2025年中原银行业务结构捏续优化,存、贷款占比永诀普及1.1、0.1个百分点,“五篇大著作”占比普及6.1个百分点。其中,科技金融贷款余额2,446.22亿元,增长53.74%;绿色金融贷款余额3,733.57亿元,增长30.99%;顺利刊行200亿元绿色金融债券,为绿色产业发展注入动能。 科技金融和绿色金融是国度要点支捏的赛谈。这些领域的企业,尤其是“专精特新”和绿色低碳龙头企业,经常具备较高的成长性和较好的政策扶捏要求,是银行争夺的优质资产。

中原银行在这两个领域的贷款余额结束30%以上的增速,阐扬其主动变调信贷结构,将资源投向更具增长后劲和政策详情味的领域,这有意于保管畴昔的资产质地和息差水平,在“十五五”技艺通过科技金融、绿色金融“双秉性”塑造各异化竞争力。 在营收结构捏续优化的同期,中原银行2025年还容身皆门北京,深入对寰球要点经济圈信贷业务的开荒。

年报表现,中原银行2025年加大京津冀、长三角、粤港澳大湾区、成渝经济圈四简约点区域资源竖立力度。抑遏2025年末,该行在这四大区域总资产、贷款、进款永诀同比增长8.3%、8.5%、10.7%,规模推广速率普及。其中,累计为北京地区提供种种投融资作事超5000亿元,增长14.9%,存、贷款增速永诀达17%和13%。

在利率下行、搭理分流进款的布景下,能结束两位数的进款增长,阐扬中原银行在国内核心经济圈的客户基础和品牌影响力在权贵普及。

国海证券分析师林加力/徐凝碧觉得,中原银行策略客户孝顺权贵。旧年,中原银行深入“皆门主场上风”,总行级策略客户对公进款和贷款余额永诀同比增长16.47%和22.69%,带动北京地区存贷款市集份额名次均普及1位。

利息净收入逆势增长,Q4事迹增速的角落改善拐点确立

央行数据表现,广州股票配资服务抑遏2025年四季度末,我国金融业机构总资产为538.86万亿元,其中银行业机构总资产为480.01万亿元,占比约为89.1%。

而对股份制银行来说,利息净收入占交易收入,多在70%傍边——中原银行2025年为68.49%,招行这种非息收入当先的银步履63.87%。因此,净息差每着落1个基点,对地方银行利润的影响皆是弘大的。 在行业息差多半下行的布景下,中原银行2025年利息净收入结束逆势增长。证据年报数据,中原银行全年利息净收入629.48亿元,同比增长1.43%。从资产端来看,全年利息收入1351.51亿元,同比减少113.32亿元,着落7.74%;从欠债端来看,全年利息支拨722.03亿元,同比减少122.17亿元,着落14.47%。昭着,本钱降幅权贵高于利息收入降幅,有用对冲了资产端利率下行的压力。

广发证券扣问员倪军/林虎蔼然到,中原银行2025 年银行净息差为1.56%,环比Q3 高潮1bp、同比上年着落3bp;拆解来看,2025 年滋生资产收益率环比着落4bp、计息欠债本钱率环比着落8bp,欠债端受进款利率重订价影响改善较多,研讨2026年高息进款的捏续到期,估量中原银行息差水平进一步企稳。

与此同期,中原银行资产及资管业务影响力普及。2025 年末该行个东谈主客户金融资产总量达11148.08 亿元,比上年末增长11.28%;搭理家具余额比上年末增长45.82%;托管规模比上年末增长18.89%。2025 年,中原银行资产经管手续费及佣金收入、搭理经管费收入同比增长16.48%、39.96%。

从2025年全年营收数据来看,一季度中原银行营收同比下滑跳跃17%,二季度单季营收同比增长4.15%,三季度同比下滑15%,四季度增速转正为3.93%。

中国海外金融股份有限公司扣问员王子瑜/李少萌/张帅帅觉得,中原银行2025 年全年营收同比着落5.4%、归母净利润同比着落1.7%,降幅较前三季度均有收窄。4Q25 单季营收同比增长3.9%、归母净利润同比+0.6%。较好的营收推崇主要由于扩表速率加速、净息差环比提振;利润增速基本适当预期,减值计提增多与税收简约效应相互对消。 业内东谈主士分析,与单季营收增速的W走势比拟,中原银行单季度净利润增速阅历了典型的V型回转,第三、第四季度净利润均出现同比增长。这标明,该行旧年规模增长不是靠“降价换量”,而是欠债本钱压降与资产收益韧性共同作用的后果,净息差在欠债本钱优化下展现韧性。因此,Q4单季营收转正开释积极信号,说明了缱绻角落改善的拐点。

分成率普及至25.94%,公司竖立价值大幅普及

2025年,关于仍处深度变调期的中国银行业来说殊为不易。有分析称,这一年,系数这个词银行业呈现“总量稳健、结构分化、息差不断、分成托底”的神色。 值得雀跃的是,中原银行新任经管层指挥全行职工,勇敢破冰,鼎力开荒,不仅逍遥渡过清苦时辰,何况在营收规模快速增长,资产质地稳中向好的考究态势下,切实陈述举座投资者。

年报表现,中原银行2025年分成率为25.94%,较2024年普及0.9个百分点;全年拟每10股派发现款股利4.20元(含税),所有这个词66.84亿元。

此前,2024年、2025年,中原银行均推行中期分成,便于投资者更早共享收益。在2025年纪迹阐扬会上,中原银行肃穆东谈主明确示意:“畴昔将保捏合理的分成比例”。

瞻望2026年,中国银行业缱绻的经济环境与政策环境有望保捏逍遥,银行基本面预期雄厚,夯实了价值投资的底线。中信证券判断,现在银行股兼具相对和十足价值,在市集资金风险偏好着落的布景下,更受低回撤要求资金的嗜好,十足收益有望赓续。

这一评价通常适用于中原银行。

事实上,这家股份行年报公布后,已有多家投行对其畴昔出路看好。

3月31日发布的研报中,国海证券分析师林加力/徐凝碧预测,2026—2028年中原银行营收同比增速为5.42%、5.94%、5.29%,归母净利润同比增速为1.30%、2.82%、3.79%,保管“增捏”评级。

合并天发布的中金公司研报中,中金王子瑜团队测算,按面前股价缱绻,中原银行2026E股息率约为5.4%,具备较强的股息竖立价值。在10年期国债收益率已跌破2%的布景下,这一股息率对追求雄厚现款流的资金(如险资、待业金)有诱惑力。研讨到扩表提速,上调该行2026-2027 年营收增速,倡导价保管7.94 元不变,评级保管跑赢行业。

与上述两家券商比拟,广发证券扣问员倪军/林虎更为乐不雅。在4月1日发布的研报中,他们觉得,抽象研讨公司历史PB(LF)估值核心和基本面情况,予以中原银行2025年每股净资产0.50倍PB,对应合理价值9.92元/股,保管“买入”评级。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张乔松 汉华资本

盈富优配启泰网配资最佳策略光控资本华林优配联丰优配官网提示:文章来自网络,不代表本站观点。