立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

从特朗普就职日到 2026 年 1 月 20 日,标准普尔 500 指数上涨 13.3%—— 无论以何种标准衡量,这都属于可观涨幅,但却是 20 年来总统新任期开局的最差表现。据美国券商研究机构 CFRA 的数据,特朗普第一任期的首个年份,该指数涨幅高达 24.1%。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

地面期货接洽院

不雅点小结

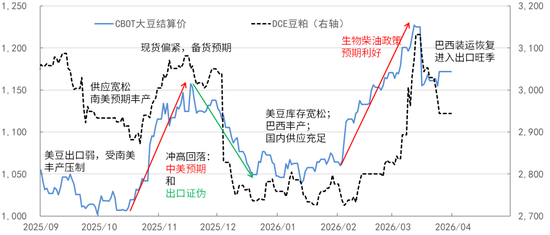

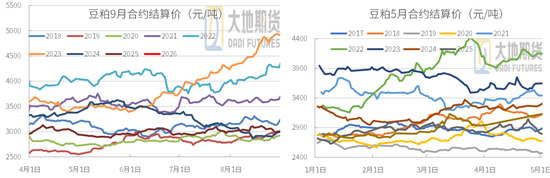

2025年Q1总结:DCE豆粕呈现先稳→动荡上行→高位剧烈波动→冲高回落走势,驱动干线由资本抬升+供应错配转向南好意思丰产杀青+国内累库+衍生亏蚀,日度波动显赫放大,地缘、陈述、资金成为短期核心扰动。

产地供应:南好意思丰产,3月上旬受巴西收割、输送偏慢的短期扰动,现在已干涉出口旺季,决定环球供应宽松,并压制国内2-3季度价钱。

大豆入口:3月到港少,但二季度预期大批到港,油厂开机高,豆粕供应宽松且捏续累库,施压国内期现商场。

豆粕消费和库存:衍生活栏高,上半年豆粕刚需需求强但弹性不及;关爱水产饲料规复情况和下半年生猪去产能速率。

基差月差:M7-9空间小弹性差,M9-1和M11-1弹性大空间足,但启动晚。4月现货基差或不绝回落,5-7月承压弱势运行,最低或达-100傍边。

核心论断:一季度豆粕呈现资本支捏强、实践近强远弱、热枕波动大的动荡步地;二季度将干涉巴西大豆麇集到港+国内累库+衍生亏蚀压制的主导阶段,区间动荡偏弱、下方有底、上方承压,核心运行逻辑由地缘与资本驱动转向供需实践订价。价钱核心斟酌下移,趋势性行情概率较低,以波段来回为主。

01、行情综述

Q1行情回想

2026年Q1:一季度 DCE 豆粕呈现先稳→动荡上行→高位剧烈波动→冲高回落走势,主力M2605 运行区间2720-3204 元 /吨,3 月中旬创阶段新高后快速回撤。驱动干线由资本抬升+ 供应错配转向南好意思丰产杀青 + 国内累库 +衍生亏蚀,日度波动显赫放大,地缘、陈述、资金成为短期核心扰动。

Q2:二季度将干涉巴西大豆麇集到港 + 国内累库 +衍生亏蚀压制的主导阶段,区间动荡偏弱、下方有底、上方承压,核心运行逻辑由地缘与资本驱动转向供需实践订价。

一季度核心驱动

资本端:2月好意思豆动荡上行,要点上移,主要受生物柴油战略利。RVO 生柴战略预期升温,好意思国豆油需求暴增,好意思豆压榨利润改善,压榨强盛给好意思豆提供强支捏拉,同期商场开动来回中国加大采购好意思豆预期。入口大豆资本抬升,为粕价提供强支捏。

3月好意思豆冲弘大幅回落,因战略预期拉满→利好杀青 / 破损→资金赢利了结 + 南好意思供应压顶。

同期,2月下旬至3月上旬,中东地缘冲破激发原油商场暴涨,从生物柴油需求端利好环球油脂商场,运脚暴涨进一步拉高输送资本和农资资本。

USDA,路透,地面期货接洽院

一季度核心驱动

博牛配资巴西供应端:南好意思节律错配主导波动,巴西25/26 年度产量1.78-1.80 亿吨历史高位,但收割发运偏慢(重复干戈和巴西测验新规扰动),3 月前国内到港偏低,油厂开机阶段性回落,库存快速去化,短期供应病笃。3 月下旬装船提速,供应宽松预期总结。

需求端:衍生亏蚀恶化,能繁母猪超标去化,饲料企业低库存、随用随采,豆粕添加比例下落,刚需支捏弱化。

资金与结构:近强远弱,波动放大05-09 价差高位,资金在农产物板块轮动,3 月中旬成交量捏仓量激增,加重日内波动。

好意思豆走强和供应扰动,国内入口资本端抬升,资金爱重,国内豆粕跟涨。

02、Q2分析:南好意思丰产决定环球供应宽松

供应端:巴西丰产决定环球供应宽松

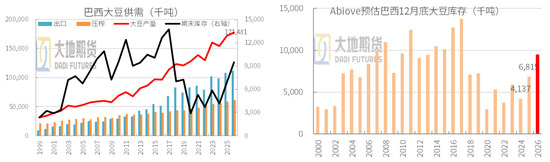

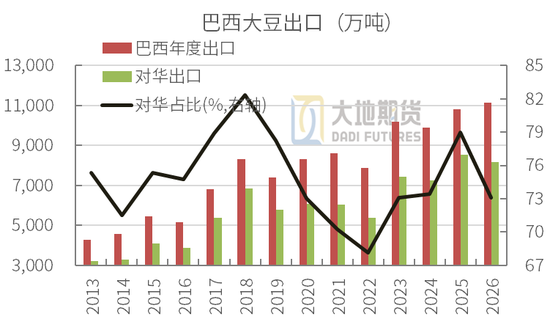

巴西供应丰富:巴西产量不绝创历史新高,现在收割干涉尾声,农民积极卖货,供应奢侈,利好国内压榨和出口进一步进步。Abiove预估2026年压榨预估6150万吨,同比+280万吨(巴西生物柴油添加比例15%,决策3月施行B16但暂未落地);出口预估1.115亿吨,同比+332万吨。12月底大豆库存或升至946万吨,巴西丰产导致环球大豆供应宽松。

阿根廷行将干涉收割,主产区天气全体尚可,单产小幅回落,无要紧灾害,产量预估沉稳在4850万吨,本年或扩大国内压榨,减少大豆出口。不改变环球大豆供应宽松步地,订价权也曾是巴西和好意思国。

供应端:巴西出口旺季到来

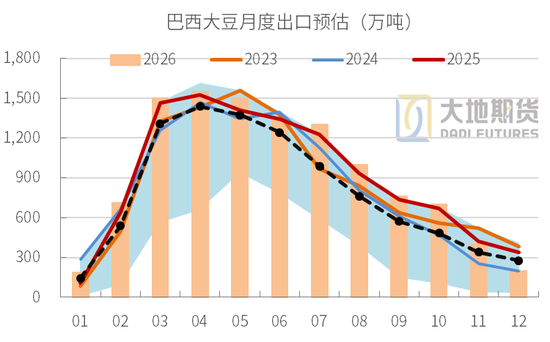

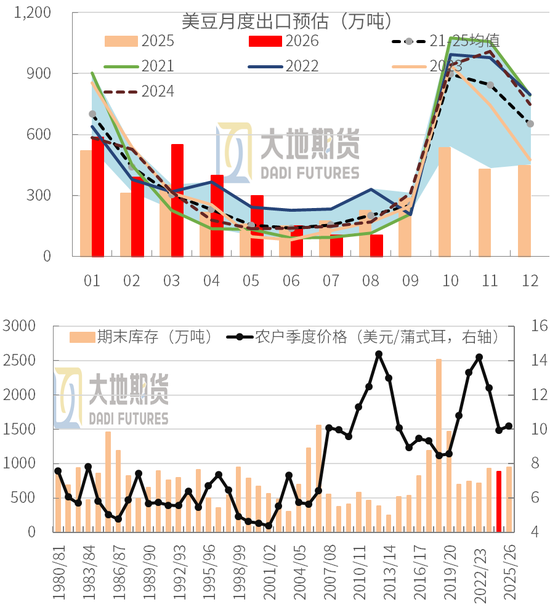

2021年巴西出口1.0818亿吨,创历史新高;预估本年不绝窜改高达到1.115亿吨。从区域看,亚洲(中国、泰国、伊朗、巴基斯坦等)是巴西大豆的核心消费区,欧洲(西班牙、荷兰、土耳其)占比迟缓萎缩。昔日两年,荷兰、俄罗斯等出口量光显下滑,泰国、巴基斯坦等有光显加多。本年受伊朗干戈影响,对伊朗出口窜改较大。

巴西大豆出口旺季到来:巴西出口岑岭紧随收货,一般2月上量,3-8月迎来装船岑岭期,9月后渐渐萎缩,具有光显的季节性特征。上半年的麇集放量,会平直扰动环球大豆的供给节律、价钱波动与买卖流步地,导致环球3-5月的季节性价钱低位区间,采购方(如中国油厂)倾向于在此阶段麇集补库。

供应端:巴西豆轻易到港

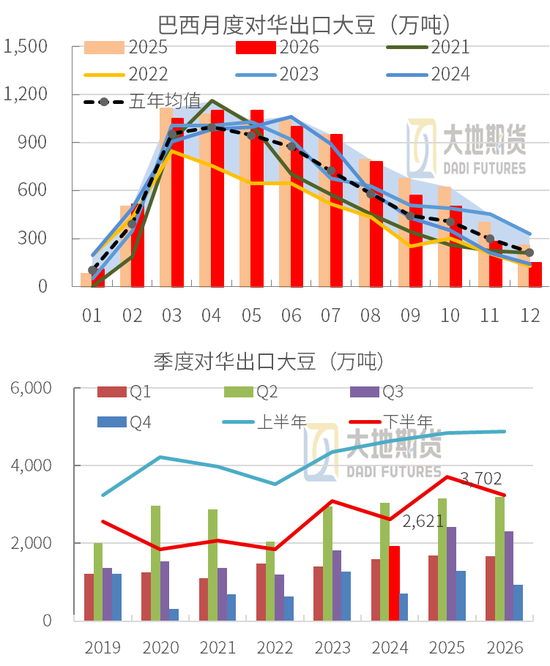

巴西的核心主视力即是中国,占比超70%,上年更是达到79%高位(中好意思干系病笃,中国减少好意思豆采购)。

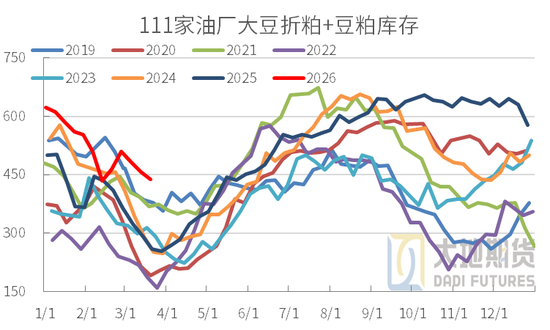

巴西大豆麇集到港:巴西出口旺季对应中国油厂麇集到港期(4-6月),会导致国内口岸(如日照、张家港、天津港)出现阶段性压港,同期国内豆粕库存冲高。豆粕供应干涉年度最宽松阶段。

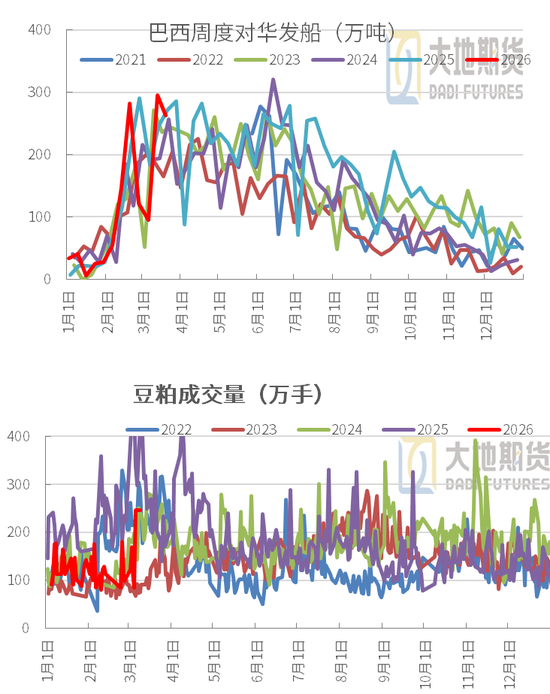

2026年巴西对华:3月上旬禁受收割偏慢、物流资本加多、巴西测验新规等影响,装运偏慢,但中下旬装运加速,全体3月对华装船或达1000万吨,数目也曾客不雅。预估4-6月月均对华出口1060万吨,出口浩大,导致国内大豆供应迟缓走向宽松。

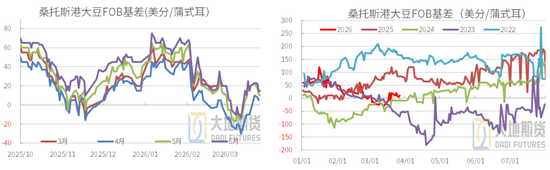

巴西升贴水:低位回荡,小幅回升

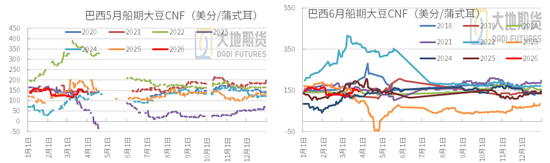

巴西FOB升贴水:受好意思豆盘面、供应压力、汇率、收割进程、卖货进程、装运速率、中国采购等身分影响。本年巴西收割偏慢,雷亚尔贬值,巴西产量不绝窜改高,供应压力下,一季度FOB季节性承压下行。1月南好意思天气担忧尚存,中国节前补库预期下,桑托斯港大豆FOB偏强运行,巴西仍以旧作大豆为主。

2月-3月上旬,巴西干涉收割期,基差波动最为剧烈,供给宽松主导商场,FOB承压下行,跌幅显赫(4-5月船期报价跌50-70好意思分);3月下旬触底反弹,快速走强,受益于中国采购、巴西发运偏紧、好意思巴价差支捏(巴西性价比高)和海运资本上行等支捏。

4月巴西买货压力仍在,发运提速,贴水或有回调压力;同期中国采购、好意思巴价差仍支捏,回调空间或有限。5-6月处于巴西出口岑岭,但卖压渐渐缓解,成心于FOB的回升。综述,预估4-6月FOB先低位回荡,后小幅回升;Q3库存胁制消费,迟缓回升,波动加重;Q4库存消费殆尽,升贴水加速冲高,创年度峰值。

关爱中国采购、海运和好意思国商场变化。

03、Q2分析:好意思国关爱新作

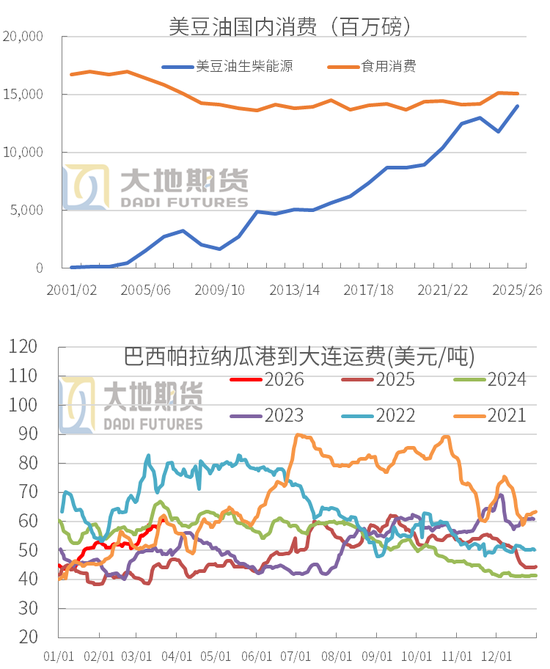

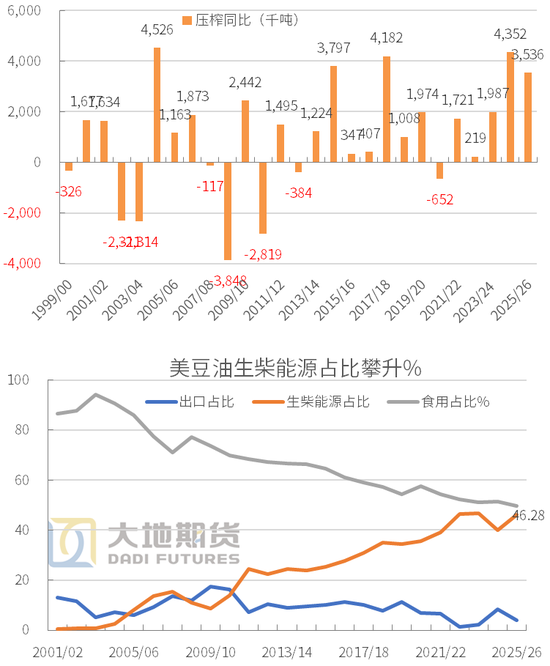

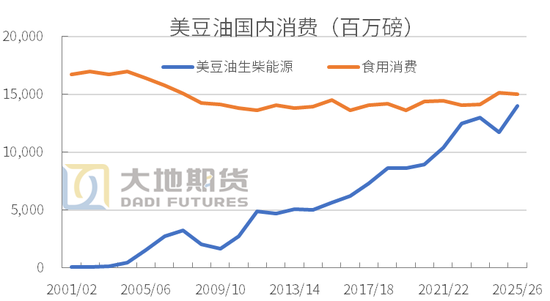

好意思国生柴利好压榨需求

生物燃料/ RVO 战略决定弹性:豆油用于生柴 / HVO 需求暴增,压榨捏续强盛,是好意思豆最大支捏。好意思豆压榨逐年加多,25/26年度同比+354万吨。

2026年或不绝上调生物柴油掺混量,好意思豆榨利改善,压榨量或进一步大幅上调,成为好意思豆最强基本面支捏。

出口受巴西竞争影响

出口仍受巴西竞争压制:好意思豆出口高度依赖中国,出口量受中好意思干系和巴西竞争影响,连年出口偏弱,份额下滑,靠中国阶段性采购和战略预期反弹,难改间隙。25/26年度出口同比-835万吨,创13年新低。新作大豆仍要受巴西竞争影响,性价比差,影响出口。

出口差,国内压榨需求繁盛,25/26年度好意思豆库存约3.25亿蒲,供需相对均衡。

3-5月中国或有阶段性补采,但难改年度弱势。

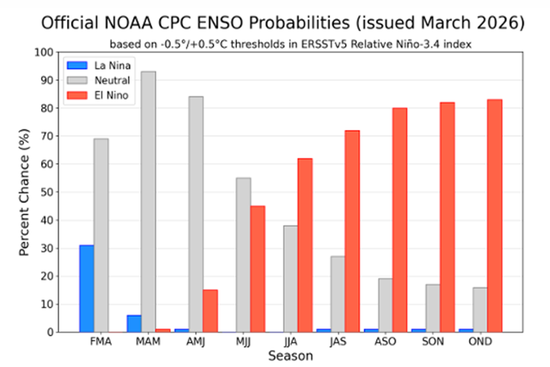

好意思国新作:厄尔尼诺形成

3-5月(好意思豆播撒期):斟酌从拉尼娜转为 ENSO 中性,并捏续至 5-7 月(概率55%)。6-8月(要道滋永远):厄尔尼诺出现的概率进步至 62%,股票配资风控并将捏续至 2026 年底。

本年天气的核心驱能源是ENSO轮回的养息。从播撒期的中性过渡到滋永远的厄尔尼诺形成,再到收货期的沉稳,这一流程将平直改变主产区的降水和缓温散播步地,需重点关爱滋永远的征象突变风险。

好意思国天气预估:本年玉米带天气全体或呈现“春湿、夏干、秋暖”的特征,需重点关爱夏日南部干旱风险对产量的潜在影响。

6-8月天气平直决定单产天花板。和善天气可助力丰产,而7-8月灌浆期的高温干旱是最大的减产风险点,需重点疑望中西部产区的热害与干旱重复影响。

厄尔尼诺对单产的影响分析

好意思豆平均单产:得益于转基因种子与农业技巧跳跃,好意思豆单产在昔日20年呈现稳步高潮的趋势,同期年际波动相配光显,主要是天气身分导致,厄尔尼诺即是其中之一。

厄尔尼诺对单产的影响具有两面性:(1)成心方面,经常带来更充沛的降水,裁汰顶点高温风险,成心于大豆滋长,支捏单产。(2)风险方面,可能导致局部湿渡过高,激发大豆锈病等病害,对产量和品性变成负面影响。分析历史数据,厄尔尼诺气象对好意思国大豆主产区(玉米带)的影响总体上是积极的,有助于提高单产。

咱们斟酌本年好意思豆单产将处于51到54蒲式耳/英亩的区间,基准情景下约为53蒲式耳/英亩,这是一个十分可以的水平。动作对比,上年单产53(历史最高),前五年均值51.12,前三年均值51.43。

USDA,地面期货接洽院

26/27年度好意思豆均衡表预估

假定新作面积8400-8700万英亩,单产水平50-53。不怜悯况下,26/27年度好意思豆结转库存大致率或在3~5亿蒲之间,供应相对宽松。

好意思豆丰产淌若大致率事件,出口受巴西豆挤压,好意思国供应宽松,这将主导CBOT大豆价钱的上限;而需求端的强盛则决定了价钱的下限。

关于中国商场而言,供应宽松的大布景将捏续压制豆粕的反弹高度,商场全体呈现“上有顶、下有底”的区间动荡步地。

USDA,地面期货接洽院

04、Q2分析:国内刚需强

Q2供应胁制走向宽松

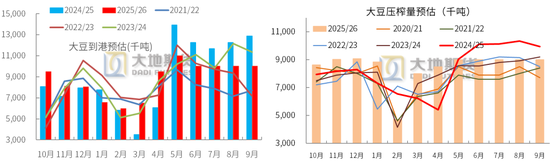

一季度大豆入口偏弱,1-2月累计入口大豆1255万吨,3月预估入口650-700万吨,Q1共计预估入口约1950万吨。其中3月到港受巴西船期后延下调。二季度巴西收割完成,物流缓解后麇集到港,加上好意思豆麇集到港,入口量将显赫回升,预估月均到港1000万吨傍边,或是全年到港岑岭,保证国内供奢侈应。25/26年度迄今(10-3月)累计到港大豆约4468万吨,下半年到港约6050万吨,年度入口约1.05亿吨,同比-3.8%。

大豆开机压榨:Q1油厂开机处于中等水平,压榨量同比显赫加多。1-3月累计压榨约2100-2150万吨,同比+7%傍边。南北区域开机率相反光显,呈现朔方相对沉稳、南边停深邃集的步地,地区价差波动加重。

Q2原料供应大幅改善,需求干涉旺季,斟酌油厂开机率将呈现“先稳后升、全体高位”态势,压榨量较一季度显赫增长,斟酌累计压榨2650万吨,同比+200万吨,其中4月开机率迟缓回升,5–6月保管高位运行。25/26年度迄今(10-3月)累计压榨大豆约4827万吨,4-9月预估压榨5350万吨,年度压榨大豆1.018亿吨,同比+2.3%。

Q2干涉消费旺季

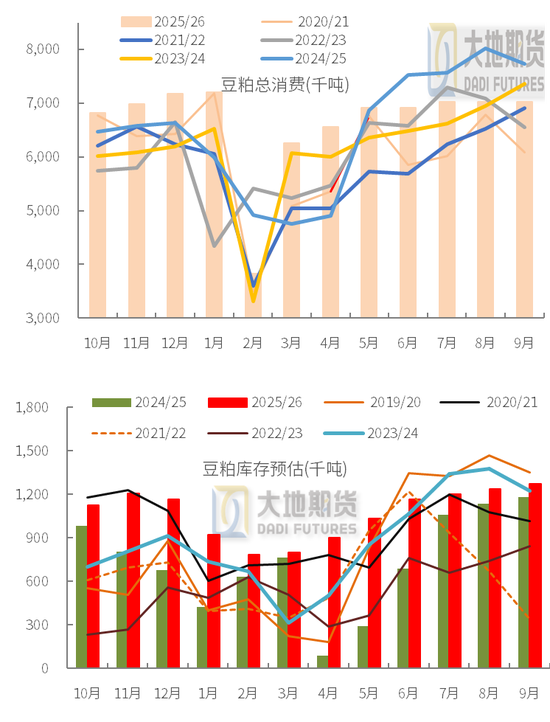

豆粕消费:一季度国内豆粕消费呈“节后复苏、稳步攀升”态势,消费总量同比小幅增长,全体合适季节性规矩,斟酌一季度累计消费约1730万吨,同比增长10%。Q2 将干涉季节性消费旺季,斟酌4月消费稳步回升,5–6月达到年内消费峰值,全体消费强度高于一季度。 10-3月累计消费约3828万吨,4-9月预估消费4146万吨,年度消费7974万吨,同比+2.3%。

豆粕库存:豆粕库存走势与大豆供应、油厂开机、下贱消费节律深度绑定,一季度呈现“先稳后降、低位运行”态势,二季度将随供需步地切换干涉“止跌回升、迟缓宽松”阶段,5-9月或不绝累计,库存压力较大。

需求端:豆粕刚需强盛

猪料占豆粕消费的55%-60%,Q1生猪存栏高位,主动去产能节律安宁,对豆粕需求提供刚性核心支捏。家禽存栏结构沉稳,需求缔造光显。

Q2生猪存栏仍将保管高位,能繁母猪存栏迟缓向调控方针回落;家禽利润随消费旺季进步,出栏旺季支捏豆粕消费;水产衍生干涉旺季,带动消费加多。全体二季度干涉衍生旺季,需求大幅增长,结构向水产、禽料歪斜。

wind,地面期货接洽院

资本支捏强,豆粕底部明确

二季度豆粕核心逻辑:巴西大豆麇集到港 + 环球供应宽松压制估值,资本端以巴西大豆为主、好意思豆为辅形成路线支捏,下有资本底、上有供需顶。

资本底部支捏明确:尽管供应宽松,但入口大豆资本重复加工费形成的表面资本线,为豆粕价钱提供了坚实的底部支捏。二季度核心资本为巴西豆为基准,其中升贴水4月承压后,或呈季节性安宁回升态势,对应豆粕资本的下限。好意思豆到港,对应豆粕资本的上限。

底部支捏:好意思豆援助资本抬升,生柴利好,中国预期采购支捏等,支捏好意思盘大豆价钱核心运行区间预估在1050-1250好意思分;巴西CNF主导资本波动,4-6月或底部动荡后安宁抬升(顶点情况下或跌80傍边)。豆粕现货承压后基差弱势为主(-100到0区间),油强粕弱延续,粗俗预估豆粕现货一口价核心在2800-3150区间,M05盘面或在2850近邻受到强支捏,M09底部2920近邻。

现在完成大豆采购:4月基本完成,5月完成73%,6月完成52%,7月完成32%。

Abiove,地面期货接洽院

上行驱动或源于好意思豆新作

现时豆粕盘面估值处于合理偏低水平,既莫得大幅低估的空间,也阑珊大幅高估的基础,全体将围绕资本线和供需均衡点波动。

二季度国内累库,油厂套保意愿浓烈;豆粕消费刚需弹性不及且衍生亏蚀禁绝高价采购,豆粕或弱势运行为主,上限明晰且压制力强。上行驱动或主要起头于好意思豆新作(面积、天气炒作,资本上抬等),宏不雅、战略或突发身分等,短期需要追踪4-5月巴西装运速率和好意思国面积、天气,中期关爱需求变动等。

分合约看上限:M05空间有限(3100-3150),M09弹性更大。现时M09处于“资本支捏+短期偏空”的动荡阶段,需恭候供给落地或需求缔造信号阐述后再明确标的,并捏续关爱资金面来考据热枕。

Abiove,地面期货接洽院

行情预测:现货或发扬更弱

价钱区间:斟酌主力 M2605 核心运行区间为2850-3050 元 / 吨,M2609 合约运行区间为2920-3150 元 / 吨。

运行节律:4 月份,跟着巴西大豆到港量的加多,商场将迟缓消化供应宽松的压力,豆粕价钱大致率偏弱动荡。5-6 月份,商场焦点将转向好意思豆的援助天气和滋长气象,以及国内生猪去产能的进程,价钱波动可能加大,但全体仍难懂脱区间动荡步地。

核心逻辑:二季度豆粕商场将以 “资本为底、供需为顶” 为主要特征,阑珊趋势性单边行情的驱上路分,更多呈现宽幅动荡偏弱的走势。

现货或弱于盘面:供应压力或更多施压在现货上,发扬为现货基差的胁制走弱。4月供应转向宽松,基差将捏续回落;5-6月涨库下基差承压低位运行,最低或跌至-100傍边。现时江苏油厂5-7月报价M05+10傍边,仍有承压下行空间。

Abiove,地面期货接洽院

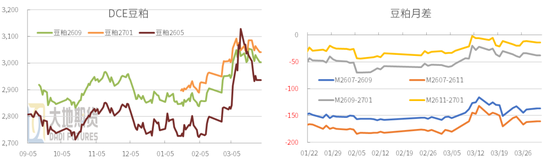

来回策略:豆粕月差

M07:供需两旺,豆粕累库供应宽松,现货基差承压最强;M09:对应好意思豆援助天气炒作窗口,巴西9月后出口下滑,国内需采购9-1月好意思豆新作,四季度国内去库。巴巴西出口加多,供应窗口延迟,也曾支捏国内三季度供应,压缩M7-9空间,价差弹性低。

次年M01:巴西丰产重启压制,但国内现货去库或青黄不接,价钱波动大。M9-1有正套契机,但行情启动晚,6-7月择机操作。

M11:受好意思豆收货期天气 + 国内需求旺季+库存去化+巴西供应减少+对好意思采购支捏,M11-1也有正套契机,且弹性更大,7-8月寻找契机。

风险点:好意思豆丰产 + 巴西到港超预期 + 衍生需求疲软,会导致总共价差收窄。

Abiove,地面期货接洽院

刘慧华

从业履历证号:F03113154

投资谋划证号:Z0020507

有关边幅:liuhh@ddqh.com

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:李铁民 智策网配资

富腾优配恒丰优配旺鼎策略广瑞网配资中航资本联丰优配官网提示:文章来自网络,不代表本站观点。