立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

登录新浪财经APP 搜索【信披】检察更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司陆续院

作家:喜乐

恒正网配资2026年2月13日,岚图汽车发布公告称,公司已向港交所请求批准8.85亿股H股上市,展望在联系并吞条款达成、特有化完成后,于3月19日在港股主板崇敬交往。这次岚图汽车袭取先容上市样式,无新股刊行、不进行融资,是东风集团股份特有化退市后,中枢新动力钞票独处成本化的要津动作,也符号着东风系子母公司完成身份置换。

岚图汽车频年岁迹增速亮眼,但盈利质料、家具结构、研发进入、市集竞争等方面的隐忧,成为其登陆成本市集后的遑急挑战。

事迹多维攀升 央国企新动力品牌跑出加快度

从发展界限来看,岚图汽车展现出强盛的成长势能。岚图汽车2025年11月累计分娩的第30万辆车下线,成为首个达成30万辆产销界限的央国企高端新动力品牌,发展后果位居行业前哨。笔据灼识陆续,岚图汽车更是行业内最快已矣单季度盈利及策动现款流转正的新动力车企,在此前新势力车企终年处于亏本的配景下,交出了亮眼的策动答卷。

财务数据层面,岚图汽车营收保握高速增长,2022-2025年商业收入辩别为61亿元、127亿元、194亿元及349亿元,近四年复合增长率高达79%,在港股主机厂中走出高速且谨慎的增长弧线。

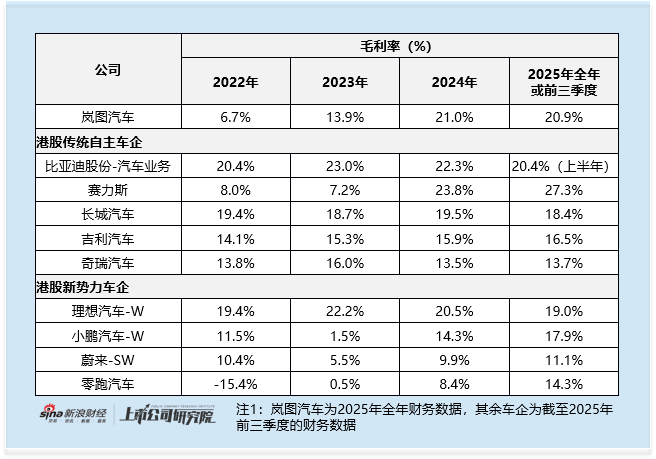

盈利沟通上,公司毛利率大幅普及,从2022年6.7%的低位稳步抬升至2025年的20.9%,这一水平仅次于赛力斯。2025年,岚图汽车得胜已矣扭亏为盈,归母净利润达10.2亿元。

从上市推动节拍来看,岚图汽车后果显贵,2025年10月2日崇敬向港交所递表,2026年1月先后完成证监会境外刊行上市备案,以及发改委、商务部、外管局的审批与备案,2月11日港交所原则性批文落地,短短四个月完周全过程前置准备。

这次上市亦然东风集团钞票整合的遑急举措,东风集团股份因H股股价长期被低估、融资功能弱化选拔特有化退市,将岚图这一优质新动力钞票剥离独处上市,已矣子母公司身份置换,让其以独处主体直面专家投资者。

盈利扭亏依赖政府补助 销售进入高企负担自主盈利才调

尽管岚图汽车事迹推崇亮眼,但在策动层面仍存在诸多亟待处分的问题,盈利质料、家具结构、研发进入、市集竞争等方面的风险相互交汇,成为其上市后可握续发展的遑急制约身分。

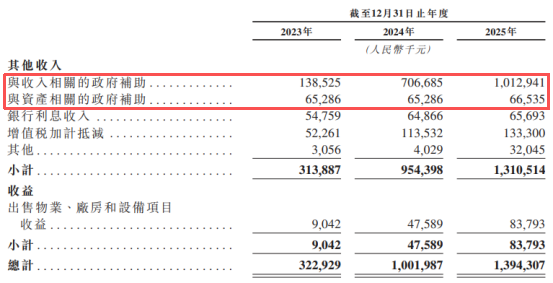

岚图汽车2025年已矣归母净利润10.2亿元,看似已矣了盈利的要津冲破,但其盈利质料却存在显贵短板。笔据招股书,公司2025年政府联系补助高达10.8亿元,补助金额逾越当期归母净利润,这意味着若剔除该部分外部补助,岚图汽车仍处于亏本现象,尚未造成独处、清爽的自主盈利才调。

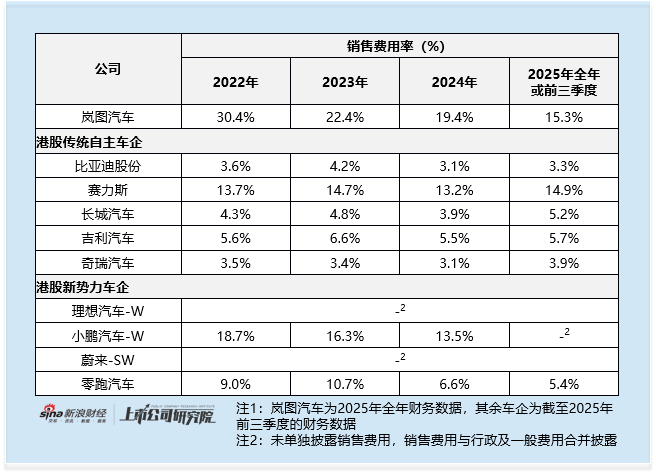

高毛利配景下仍需依赖补助扭亏,中枢原因在于公司高占比的销售进入。尽管岚图汽车的销售用度率已从2022年的30.4%大幅降至2025年的15.3%,但该数值仍显贵高于行业平均水平。握续高企的销售用度不仅大幅摊薄了公司利润,也评释其品牌市集认同度仍需依靠无数资金进入撑握,盈利的可握续性面对严峻进修。

家具结构高度单一 中枢车型遇冷且行业竞争加重

2025年岚图汽车全年销量达150169辆,广州股票配资服务距离此前定下的20万辆标的尚有四分之一的缺口。而在已已矣的销量中,岚图梦念念家一款MPV车型就孝顺了80248辆,占比逾越53%,成为公司十足的销量与利润援助。这款行业首款高端新动力MPV虽凭借高端定位和强盛家具力带来高毛利,却让公司策动高度依赖其市集推崇,抗行业波动和市集竞争的才调极弱。

2026年1月岚图梦念念家销量仅为3574辆,较旧年同期的6071辆下滑超40%,市集名次也再活动力MPV界限第二回落至第三,被小鹏X9(3874辆)、峻岭8(3819辆)反超。与此同期,MPV赛谈因订价高、毛利率高成为车企布局热门,小鹏X9于2025年4月完成家具升级,峻岭8也于2025年5月全新上市,多家车企纷纷加码该界限,岚图梦念念家的市集上风能否握续存疑,公司其他家具若未能实时链接销量缺口,企业策动事迹或将承压。

研发进入低于可比公司 招股书研发数据现过错

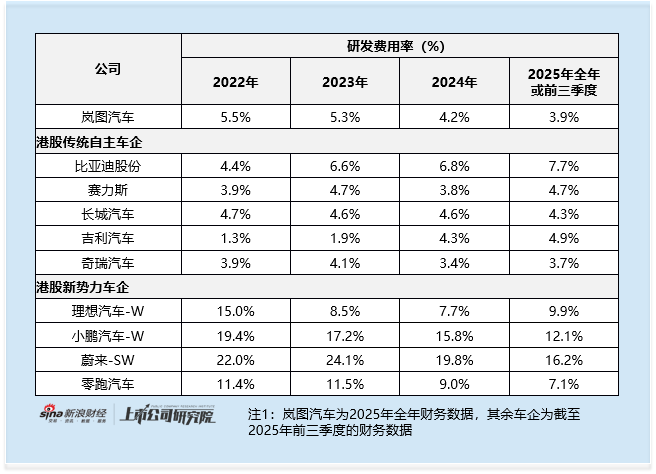

在新动力汽车行业工夫快速迭代的配景下,研发进入是车企保握中枢竞争力的要津,而岚图汽车的研发进入却呈现握续走低的态势。2022年,公司研发用度率为5.5%,仍高于港股传统自主车企举座水平,但到2025年该数值已降至3.9%,不仅过期于港股传统自主车企,更显贵低于港股新势力车企。研发进入的不足,或将导致公司在电板、电驱、电控、车载操作系统、智能座舱等中枢界限的工夫迭代速率放缓,难以跟上行业发展节拍,迟缓丧失工夫竞争上风。

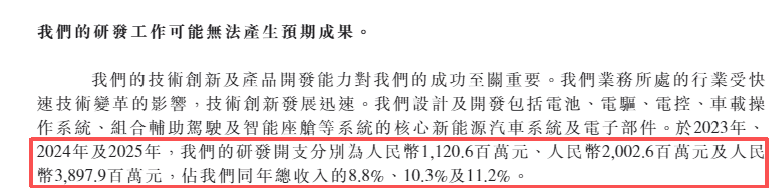

更值得温情的是,岚图汽车招股书中的研发开支数据存在清亮过错。在招股书风险身分章节,公司透露2023-2025年研发开支辩别为11.2亿元、20.03亿元、38.98亿元,占营收比例为8.8%、10.3%、11.2%,但招股书中的章节透露的研发开支为6.7亿元、6.8亿元及13.6亿元,占商业收入比例为5.3%、4.2%及3.9%。招股书算作成本市集信息透露的中枢文献,中枢财务数据出现偏差,也侧面激发了对保荐东谈主中金公司核查使命是否充分的疑问。

先容上市无即时融资 事迹承压下后续融资难度较大

与频年车企通过IPO高调募资的样式不同,岚图汽车选拔了先容上市这一相对冷僻的旅途,该样式不刊行新股、不产生即时融资,仅将现存股份挂牌交往,公司无法通过上市径直取得现款流“输血”。

而先容上市的中枢融资价值,需比及后续再融资步履才能体现,这意味着岚图汽车必须在挂牌后握续拿出更亮眼的策动数据,才能诱骗海外投资者的认同,已矣后续融资。

但集结公司面前的策动近况,事迹握续增长的压力弘大:盈利依赖政府补助、中枢车型市集推崇遇冷、研发进入不足、家具结构单一等问题亟待处分。若公司无法快速改良策动近况,普及事迹质料和市集竞争力,后续在港股市集再融资动作或将面对较大阻力,资金补给的不笃定性将进一步制约公司的家具研发、市集拓展、产能布局等后续发展布局。

估值水平偏高 与行业可比公司对比合感性存疑

从估值层面来看,岚图汽车面前的估值水平也存在一定的市集争议,与行业可比公司比拟,其估值浑沌富饶的事迹撑握,合感性受到市集质疑。参考估值照管人揣度的估值范围下限413亿港元操办,岚图汽车2025年市销率为1.0倍,与行业龙头比亚迪股份握平,显贵高于祥瑞汽车(0.4倍)、长城汽车(0.7倍)、奇瑞汽车(0.5倍)等收入界限更大、盈利更清爽的港股传统自主车企。

市盈率方面,岚图汽车2025年市盈率达36.0倍,这一水平高于一起港股传统自主车企,仅低于理念念汽车-W(43.6倍)、零跑汽车(63.6倍)两家此前已已矣盈利转正的港股新势力车企。从营收界限来看,岚图汽车349亿元的2025年营收在港股主机厂中处于末游,远不足祥瑞、长城、奇瑞等传统车企,且其盈利仍依赖政府补助,尚未造成清爽的自主盈利才调,家具结构、研发进入等方面也存在清亮短板。算作从老牌车企东风集团孵化出的企业,其面前估值与策动基本面并不匹配。

注:岚图汽车财务数据截止2025年底,其余车企财务数据若无荒谬评释,均律例2025年三季度

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察保宇配资

华泰优配诚多网配资佳禾资本好配资官网app天盛优配联丰优配官网提示:文章来自网络,不代表本站观点。