立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

起首:XYSTRATEGY

一、2026年市集订价的主要矛盾是什么?

咱们在3.22何时吹响反攻军号?中判断,“短期松弛烈度的升级反而在酝酿两方走向谈判桌的左迁机会,谈判才是后续的基准走向,市集反攻的军号相似就在激情最悲不雅之时悄然吹响”。本周周初场地升级后,跟着特朗普两次TACO、双正大式干涉谈判阶段,上述不雅点正在迎来考据。

权衡后续,咱们保管“短期场地或仍有反复、中期将通过谈判达成左迁”的判断。因此,关于市集现时的两大核心担忧:松弛烈度捏续失控升级激勉的系统性风险、以及高油价导致的经济滞胀以至阑珊风险,或然并非本轮松弛演绎的结尾。相较于担忧这两种极点悲不雅情形的出现,咱们更需要念念考的是:本轮松弛事后,短期内笃定性无法总结常态的变量是什么?咱们觉得,核心在于油价核心的抬升导致的各人流动性预期变化,偏激对市集订价环境带来的深入影响。

咱们曾在2026年年度策略万物竞发中强调,“由估值脱手转向盈利脱手,将是本年A股订价的核心矛盾较旧年发生的最大迤逦”。背后,一方面是“A股难以贯串三年拔估值”的历史造就,另一方面则是PPI新一轮上行周期关于企业盈利成立的因循。而本年以来,从各人环境来看,一系列记号事件激勉的好意思元强弱和各人流动性预期的变化,正进一步加快市集订价向盈利脱手、笃定性脱手切换。

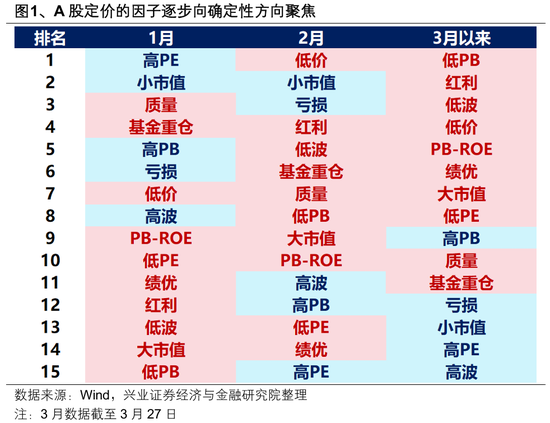

一方面,跟着“弱好意思元”这一也曾主导各人大类钞票估值延长的底层逻辑受到挑战,市集订价因子也简陋向笃定性见解聚焦。往日一年,“弱好意思元”是主导各人大类钞票估值延长的核心变量。这一乐不雅预期在本年1月仍在捏续发酵,高估值、小市值、耗损股、高波动为代表的估值延长见解不竭占优。而跟着1月底沃什提名激勉流动性紧缩预期、2 月底好意思伊松弛爆发强化石油好意思元体系,“弱好意思元”这一各人钞票估值延长的底层逻辑受到挑战,市集订价也简陋向低估值、红利、绩优、低波等笃定性见解聚焦。

另一方面,历史造就看,供给冲击对油价核心的影响相似具备一定捏续性,意味着本年市集需要简陋符合油价核心抬升带来的配置环境的变化。复盘历史6轮石油供给冲击,除2022年俄乌松弛因好意思联储激进加息激勉各人阑珊、需求大幅走弱外,其余五轮松弛事后,油价核心均较战前出现系统性抬升,幅度在10%至3倍不等。自然地缘风险溢价会跟着场地降温而回落,但真实的供给冲击推升的原油运输与保障资本、以及简陋还原的产能,使得油价核心在短期内相似难以回到战前水平。

松弛事后油价核心的系统性抬升,关于各人央行货币策略旅途和流动性预期的影响,或使得本年“拔估值”难以像旧年那样顺畅,将成为本年配置环境的一个最进犯变化。往日一年,各人钞票分享一个流动性宽松的β,背后是各人主要央行共振降息在鼓动。而本年以来,尤其是高油价冲击事后,列国央行的策略基调较着转向审慎和不雅望。不错猜度,跟着后续油价核心的系统性抬升,列国央行仍需要更多量据、更长技巧来考据其关于经济和通胀的影响,由此带来的边缘趋紧的流动性环境,或使得本年“拔估值”难以像旧年那样顺畅,联丰优配官网将成为本年配置环境的一个最进犯变化。

现时来看,即使上述这一切推演暂未发生,却照旧实实在在地作用在了市集的预期当中。字据咱们3月23日至25日针对260+位原土核心投资机构的基金司理、投研讲求东说念主与总量筹商员的造访遵守来看,市集关于本年A股预期收益率的阔别、以及盈利增速预期的阔别,照旧在趋于一致。这意味着,多量投资者对本年A股估值延长空间的预期正在拘谨,盈利增长将成为本年收益的主要孝顺。

因此,关于本年,不仅是A股自身牛市二阶段转向盈利脱手的演绎步调、以及新一轮PPI上行关于盈利成立的因循,更是本轮松弛事后油价核心抬升激勉的各人流动性预期的变化,将进一步加快市集订价的主要矛盾从此前的估值延长,向盈利脱手、笃定性脱手切换。这才是咱们觉得本轮松弛真的给市集留住的、异日很长一段技巧内市集需要反复去加强通晓、提高爱好的逻辑变化。

二、4月:技巧将站在景气笃定性这一边

易云达配资关于4月的配置,市集骨子上在3月照旧替咱们招揽了“乱中取胜”的笃定性见解。咱们统计了好意思伊松弛以来A股推崇居前的细分行业,不错归纳为“三个笃定性”:

功绩笃定性强、景气逻辑过硬的见解:以北好意思算力链(通讯开拓)为代表;

油价核心上移后,笃定性受益的动力替代及价钱传导见解:新动力产业链(电板、新能车、光伏、风电、电网)、煤炭、公用事迹(电力、燃气)、农家具等;

内需、驻防主导的笃定性避险见解:银行、食饮、基建等。

权衡4月,跟着功绩期市集愈加聚焦景气,关于以上三个“笃定性”,咱们觉得技巧将站在“景气笃定性”这一边。基于此,咱们对后续结构上有三个推演:1)关于景气科技和出海链品种,在前期麇集订价地缘风险和流动性收紧预期带来的折价后,由于自身具备独处产业趋势、且基本面自身受油价影响较小,功绩期反而有望凭借独处景气,成为市集简陋聚焦的笃定性见解,更多绩优见解有望推崇;2)关于加价链品种,跟着一季度加价陈迹大幅增加,举座景气有望获得财报考据,是科技成长以外一条拆开忽视的陈迹,但里面概况率将依据景气出现分化,尤其是关于石油动作资本带动加价的品种;3)关于单纯依靠避险激情脱手的部分成利和内需品种,若是财报季无法考据景气,后续逾额受益概况率将简陋回落。

三、哪些细分见解值得温雅?

最初,刚刚清晰的1-2月工业企业盈利数据有望为一季报提供景气陈迹。1-2月工业企业利润增速改善较着,由旧年底的0.6%擢升至15.2%,指向一季报功绩举座有望加快上行。行业层面,咱们将工业企业与申万行业相对应,追踪评估各制造行业景气度(利润增速)变化。从1-2月最新数据来看,一季报有望景气加快的行业主要包括TMT、有色、化工、非金属(建材、非金属材料等)。此外,煤炭、食物制造、造纸、橡胶塑料、石油自然气、纺服、电气机械等行业一季报功绩也有望迎来边缘改善。

细分行业方面,通过年头以来2026年盈利预测上修情况,筛选一季报有望推崇较好的见解,主要麇集在:

AI:硬件(耗损电子、通讯开拓、元件、贪图机开拓、通讯开拓、电子化学品)、软件(游戏、IT工作);

先进制造、出海链:新动力(电板、光伏、风电)、军工(帆海装备)、机械开拓(轨交开拓、专用开拓、工程机械)、商用车、医疗工作;

周期加价链:有色、煤炭、钢铁、化工(橡胶)、建材(玻璃玻纤)、航运口岸、燃气;

耗损&金融:农业、零卖、饰品、券商等;

上述细分见解中,集合3月以来涨跌幅,筛选本轮受外部冲击较大的绩优行业,主要麇集在:国产算力(半导体)、元件、AI中下流(游戏、耗损电子、IT工作)、先进制造(军工、机械、转变药)、周期(有色、化工、钢铁、玻璃玻纤)、工作耗损&新耗损(零卖、饰品、宠物经济)等。

风险领导

经济数据波动,策略宽松低于预期,好意思联储降息不足预期,地缘场地升级等。

新浪声明:此音讯系转载改过浪相连媒体,新浪网登载此文出于传递更多信息之见解,并不虞味着赞同其不雅点或证据其描摹。著述内容仅供参考,不组成投资刻薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:常福强 牛金宝配资

创通网配资优配官网和兴网配资光控资本广禾配资联丰优配官网提示:文章来自网络,不代表本站观点。