立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

【广发宏不雅团队】应该如何渡过“贝叶斯订价”的阶段?

来源:郭磊宏不雅茶座

内容

第一,应该如何渡过“贝叶斯订价”的阶段?在前期说明《全球钞票隐含的订价假定是什么》中,咱们觉得:全球市集对于油价高位始终化有一定的担忧,同期对地缘新变局、粗放油价高位也保留一如期待,从而订价以流动性冲击为总量干线、“微滞胀”特征为结构干线、计入部分衰退风险,并镶嵌了一个“地缘温暖-设立往复”的反攻期权。

这种属于较为典型的“贝叶斯订价”,本色上是市集在特地省略情趣的地缘政事环境下,通过抑止吸纳对于好意思伊斗殴抓续时期、升级经由及谈判惩办可能性的碎屑化信息,动态修正其对翌日情境判断的主不雅概率散播。

对于投资来说,应该如何渡过“贝叶斯订价”的阶段?咱们有几点和会:

一是以概率对概率,不外度押注单一场景。对于地缘政事冲突和高油价的抓续时期,面前仍阑珊详情趣判断的左证。从主要钞票来看,也基本上各有上风:科技类钞票中期胜率较高,也有地缘政事“反攻期权”价值,但因全球既有叙事拘谨(比如好意思元转上行),短期胜率和赔率照顾;破钞类钞票中期胜率较高,短期赔率较高,但因基本面尚未全面好转,短期胜率存在不合;在东谈主口周期和城市化模式也曾变化的配景下,周期类钞票中期胜率一般,但战略性金融器具扩容对应投资短期胜率尚可。对几类钞票不错相对平衡化成就。

二是主动诈欺波动率,借用市集过度反应的时机进行逆向布局。在“贝叶斯订价”阶段,因为重叠风险溢价的波动,市集常因碎屑化音书出现脉冲式单边涨跌,导致钞票价钱可能会片霎偏离其核心价值,这为逆向往复提供了窗口。以“滞胀”为例,在油价冲高配景下,一定经由订价滞胀敬佩是合理的;但中好意思GDP所有占全球40%以上,在好意思国休闲率核心偏低、中国固定钞票投资核心进取设立的阶段,全球经济的“滞”逻辑上不会那么快形成。因此当市集因心焦而过度订价“滞胀”等假定时,可限度布局被错杀的相背见解钞票。

三是聚焦低关系性,镌汰对地缘政事印迹的依赖。若是咱们把2025年的全球流行叙事关系钞票(贵金属、有色金属、AI产业链)、2026年的地缘政事关系钞票(地缘政事升温受益的能源、地缘政事温暖受益的长期期全球科技等)先抛开,推行上依旧如故存在和上述两个印迹“低关系性”的钞票,比如“南边国度工业化”所受益的中国工业品出口和出海;低收入群体增收、社会保险完善所受益的广义必需破钞品;限制经济和工程师红利长处期受益的部分高端制造、医药医疗等;宇宙归并大市集和“反内卷”激动配景下新能源等部分行业供求方法的改善;以及“十五五”筹算关系面孔比如“六张网”建设等。

四是安身中期安全边缘,布局高出短周期后有相对详情趣的钞票。地缘政事升温以来的一个伏击变化是钞票估值调整。至3月27日,万得全A指数的七年复合呈报率为5.8%,显着低于2月底的7.0%,简略抓平于包含本年在内的口头GDP七年年均复合增速。在举座估值已有调整的配景下,对部分具备短期估值合感性和中期ROE理会性的钞票,不错限度高出短周期来看待。

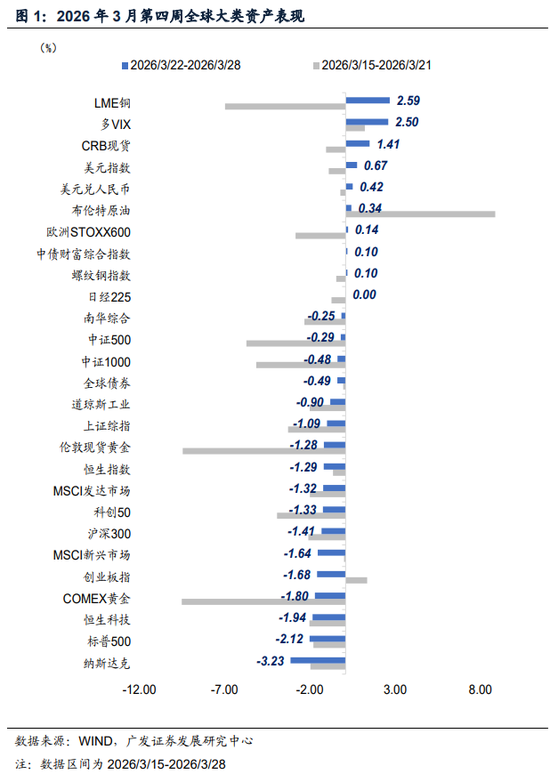

第二,全球钞票进入“贝叶斯订价”模式。本周油价反复站上100好意思元/桶阈值,推动国外股市滞胀往复,好意思股修正前期息兵与TACO叙事。黄金的推行利率订价权上升,纳指周五暴跌后,金油浮现一定正关系。全球债汇倾向于将通胀高位视为基准情形,10年好意思债利率高位徜徉,好意思元小幅破百。AH先抑后扬,举座“上有顶、下有底”,估值安全边缘构筑,锂电是最强干线,创新药与有色反弹。

一是油价反复站上100好意思元/桶要津节点,阈值效应长远,滞胀往复升温,好意思股宽基广谱回调,能源瞩目占优,科技权重领跌;欧日韩阅历过山车。咱们编制的大类钞票轮动指数保管中高位,周均变动频次略升至126次(上周为120次)。MSCI发达市集着落1.3%、新兴市集着落1.6%。好意思股三大指联结五周调整,纳指、标普500、谈指录得-3.2%、-2.1%、-0.9%,其中,纳指周五暴跌2.4%,较高点已回调超12%。周初“息兵叙事”被证伪,冲突升级激发高位博弈,标普500恐贪指数保管在震悚区间,周五录得-253.99。接续对失色股隐波与地缘风险指数,风险开释仍有空间,股市保抓对地缘新变局的期待,隐含“地缘温暖-设立往复”反攻期权。

截止3月27日,VIX指数保管在31.05%,较上周略有上行,虽仍高于历史中位数(16.6%),但并不属极点,远低于2025年4月初的52.33%,处于历史30%分位数。与之对比,全球地缘风险指数GPR偏离中位数更远,第四周均值为335.15,约处历史60%分位,而历史中位数仅为105.46。而VVIX指数保管126.3,与上周水平相称。标普行业中跌多涨少,能源(+6.2%)、材料(+4.2%)领涨,通讯(-7.2%)、信息(-3.5%)、金融(-2.1 %)领跌。互为呼应,科技权重显赫下挫,七姐妹普跌,小盘股相对坚挺。TAMAMA指数周跌4.51%,费城半导体指数周跌2.78%,其中Meta领跌11.44%,谷歌跌近9%。罗素2000指数(小盘股)高潮0.5%。

欧日韩股市的“贝叶斯订价”已将战局视为基准情形,本周调整态势较上周温暖,德国DAX指数周跌0.35%,英国富时100周涨0.49%,欧洲宽基STOXX600周涨0.4%。日韩股市周内波动加重,全周而言,日经225低开高走、举座趋平,韩国Kosdaq周跌2.14%。

二是全球商品沿着“高油价—高通胀—强好意思元—弱增长”进行贝叶斯修正,金油浮现正关系迹象,推行利率订价权上升,有色触底反弹后宽幅波动。国内订价品种彰显寂然韧性。冲突升温再度推动原油先抑后扬,布油期货活跃合约周一下探至约99好意思元/桶的要津点位,后跌幅被逐步设立,最终周涨0.34%收于112.57好意思元/桶。黄金推行利率订价权上升,全周推行利率上行12BP,利率压制与好意思元偏强形成金价的双重挤压,而黄金隐波高位削弱其避险功能,资金亦多数减抓。但值得防御的是,周五金油呈同涨正关系,而纳指暴跌2.4%,流动性冲击下的分散化诉求升温。伦敦金现震憾收于4504.15好意思元/盎司隔邻,周跌1.28%;伦敦银现周跌6.43%至67.8好意思元/盎司,金银比小幅回升至66.4。工夫视角下,黄金隐波再度升至45.51%高位,多空博弈不降反升,抓续刷新前值记录,显赫高于自1968年以来的历史波动中位数(15.9%)。COMEX黄金6日RSI自极致超卖有所设立至34.5。资金流向方面,表里ETF抓续胆怯迹象浮现。国内黄金ETF净流出122.28亿元(上周为净流出78.40亿元),黄金SPDR抓有量净流出4.29吨。此外,央行购金标准也有所放缓。跨市集方面,阅历西洋盘抓续抛压后,亚盘黄金亦呈着落趋势,西洋盘在周五反而有所回升。沪金全周跌4.58%。国内沪金溢价倒算黄金购买力至6.8634,低于USDCNH的6.9198,隐含的汇率预期转向东谈主民币增值。2026年开年于今,金银已抹去绝大多数涨幅,白银基本收平,两者YTD已收窄至6.32%,1.28%。

铜价高位宽幅震憾,外盘收涨,伦铜LME3个月期货录得2.59%,均价12141好意思元/吨;纽约期铜活跃合约收涨2.2%,沪铜着落4.5%。而内需订价的螺纹钢期货、南华工业品指数情切收平,南华详尽指数收跌0.2%。

三是全球债市在“新闻疲倦”下贝叶斯更新钝化,已订价战局抓续为基准情形,10年好意思债利率高位徜徉、离岸好意思元流动性边缘拘谨,好意思元再度破百;德债日债利率接续上行,日元跌向160关隘。央行季末中间价维稳,东谈主民币相对老成。彭博全球债券指数(LEGATRUU Index)周跌0.49%。通胀预期抓续升温,市集订价利率旅途“更高更久”,10年期好意思债收益率本周上行5BP至4.44%;30年期好意思债收益率升至4.98%。10年期好意思债推行收益率(TIPS)全周上行12BP至2.13%。截止3月28日,CME娇傲市集订价9月加息25个基点的概率为20.4%,保管利率不变的概率为77.9%,较3月23日预测上升了35.7%。面前市集预期下次降息时点已延后至2027年12月。离岸好意思元流动性边缘拘谨,SOFR–1M OIS、SOFR–6M OIS利差自周初的-0.06BP、-0.086BP升至0BP、-0.05BP。好意思债VIX——MOVE隐含波动保管在高波区间,录得111.95%。

欧债超长端延续上行趋势,德债调整最为显着,德、英、法、意超长债上行10BP、1.8BP、6.7BP、7.4BP。欧元区超长债利率下行7.5BP。日长债JGB利率接续上行。30年、20、10年期国债收益率分歧上行18.5BP、14.6BP、11.1BP。

10大配资公司好意思元指数波动加重,周涨0.67%至100.17,非好意思货币全线承压。好意思元兑欧元上行0.50%,好意思元兑日元全周上行0.66%,跌向160.3,市集对外汇骚动预期再度升温,日元投契净空头头寸接续增多但增幅收窄,近两周分歧增多6.8万张、6.3万张。而由于当下日元波动率保管在9.9%,套息性价比(好意思日利差/日元隐波)保管在0.27倍低位,两者变化均不大,全球套断往复行动指数雷同接续保管在266.91高位。东谈主民币亦有所承压,但中国货币战略保管限度宽松,央行季末理会汇率,东谈主民币在非好意思货币中仍相对老成,USDCNH周涨0.20%至6.92,USDCNY周涨0.42%至6.91。

四是中国钞票突显寂然韧性。AH均先抑后扬,锂电为最强干线,创新药活跃,有色反弹,公用理会占优,A股估值宏不雅偏离度保管在“安全区间”。万得全A指数呈“上有顶、下有底”方法,全周下行0.73%,10年国债利率下行1.27BP至1.82%,债市小幅设立。港股低开,但周中联结反弹,后半周恒指重新站上要津关隘25000点,恒科相对颓势,收跌1.94%,恒指与国企指数分歧录得-1.29%、-1.40%。中概股个股分化显赫,纳斯达克金龙指数周跌2.22%。与上证50高度关系的离岸指数跌幅相对情切——富时中国A50指数期货周跌0.74%。

由于本周全A指数估值连吸收缩交汇一季度口头GDP回升取得巩固,全A估值宏不雅偏离度接续调整至安全区间,这为后续估值扩展重新掀开“天花板”。截止3月29日,万得全A市盈率收于22.48倍(上周为22.60倍); “万得全A P/E-口头GDP增速”降至滚动五年的+1.43倍标准差(3月前三周为1.9、1.8、1.5倍标准差,2月平均为+2.0倍)。历史+2倍标准差为估值照顾的极致位。

总量上,市集量能连吸收缩,市集宽度辘集度先抑后扬,轮动速率重新回落,波动保管高位,股债波动比再拉大。(1)节后A股两市缩量,日均成交额2.14万亿元,周环比-4.54%。(2)融资买入占比边缘回落,收于8.90%。(3)全A宽度先抑后扬,指数因素股中各因素股超越股票自己20日均线的占比升至18.99%控制(上周为13.87%);超60日均线占比下降,至25.52%(上周为26.73%),240日均线占比下降,至50.83%水平(上周为51.85%)。(4)全A辘集度小幅上升,A股成交额前5%的个股成交额占一谈A股比重上升至41.84%(上周为44.06%),处于66.0%历史分位。(5)全A轮动速率接续回落,咱们编制的申万二级行业轮动速率指数指示行业排行周均变动频次至5076次(上周为5110次)。(6)全A波动率抓续上行,滚动1月的推行波动率(HV)保管在24.0%(上周为17.4%)。股债年化波动率比值升至16.51倍(上周为15.53倍)。

结构上,锂电产业链推崇最强,有色医药反弹,TMT与非银领跌,创业板波及新高后回调。(1)供需紧平衡,锂矿指数显赫领跑。万得锂矿指数、锂电板指数周涨幅分歧达16.9%、5.09%。(2)胜率赔率共振,医药板块估值设立。万得医药大类、申万医药、创新药指数分歧收涨1.9%、1.6%、3.5%。(3)宽基调整延续,但跌幅情切,小盘相对占优,创业板波及新高后回调。中证500、中证1000、上证50分歧收跌0.3%、0.5%、1.6%,中证2000收涨0.4%。深证成指、沪深300分歧收跌0.8%、1.4%。创业板指、科创50,分歧收跌1.7%与1.3%。国证成长、价值,分歧录得-0.1%、-1.0%。(4)大类理会周期源头,金融最弱,分歧录得0.6%、0.5%、-2.3%。破钞、成长介于中间,分歧录得-0.5%、-1.1%。贵金属板块小幅收涨0.4%。(5)行业有色公用源头,TMT非银回调。有色、公用行状、基化录得2.8%、2.5%、2.3%;非银、规画机、农牧领跌,分歧录得-4.0%、-3.4%、-2.9%。(6)中证红利相扞拒跌(周跌0.5%),资金温雅度接续上行,TMT与红利的成交占比之差降至-1.63倍标准差(前两周为-0.78倍、-1.34倍)。

第三,国外方面,一是地缘政事再度阅历了片霎温暖到预期粗放的飘摇,好意思伊息兵预期后出现多重升级信号,反应短期内见解仍不开畅。二是好意思国增长动能放缓,价钱信号开动升温,S&P Global 3月Flash PMI降至11个月新低,价钱分项飙升至10个月高位,做事分项一年来初次转为收缩。

一是地缘政事阅历了片霎乐不雅到预期落空的飘摇;好意思伊息兵预期后出现多重升级信号,反应冲突实质性左迁的概率不高。3月23日,特朗普秘书暂停对伊朗能源基础体式的打击,并称两边进行了“宽裕顺利的对话”。市集当日利害反应:好意思股反弹,布伦特原油当日暴跌10.9%,一度跌破$100/桶关隘。但是,乐不雅格式仅保管两个往复日。3月25日,好意思国通过巴基斯坦递交的15点和平有考虑遭伊朗公开圮绝,德黑兰同步提议5项反提案——核心诉求包括:住手一谈军事行动与暗杀行动、斗殴补偿、国际社会承认伊朗对霍尔木兹海峡主权。两套有考虑之间的态度差距极为悬殊,短期内难以弥合。

3月26日,以色列击杀伊朗伊斯兰革新卫队舟师司令坦格西里(Alireza Tangsiri),他被视为霍尔木兹海峡禁闭行动的顺利调换官。这一定点行动记号着冲突从相对克制走向主动升级,并可能带来了两个后果,(1)伊朗里面毅力派的言语权进一步上升,谈判空间随之压缩;(2)霍尔木兹海峡的禁闭指示与践诺链条是否出现真空,面前尚不开畅。3月27日,一批伊朗导弹击中沙特阿拉伯境内一处好意思军基地,变成数名士兵受伤——阵线正在向海湾阿拉伯国度蔓延。特朗普已将能源体式打击暂停期延长至4月6日,好意思国特使威特科夫称将在本周与伊朗方面会面,巴基斯坦、土耳其仍当作辗转归并东谈主居中救援。但是,以色列方面明确暗示但愿接续军事行动。

二是好意思国增长动能放缓,价钱信号开动升温,S&P Global 3月Flash PMI降至11个月新低,价钱分项飙升至10个月高位,做事分项一年来初次转为收缩。3月24日发布的S&P Global Flash PMI娇傲,详尽PMI从2月的51.9降至51.4,为前年4月以来最低。制造业PMI只怕上升至52.4(前值51.6),创五个月来新高,新订单分项升至五个月高位,企业翌日产出预期升至13个月最强——市集对关税压力缓解的乐不雅格式以及部分企业提前备库存步履,是制造业只怕走强的主要驱动。比拟之下,服务业PMI下滑至51.1(前值51.7),中东冲突带来的能源老本上升、利率抓续高位及金融市集摇荡,股票配资风控显赫压制了旅游、餐饮、营业服务等战斗型服务需求。

价钱分项方面,详尽插足价钱升至10个月高位,制造业和服务业插足老本均在加速上升,主要驱能源是能源价钱飙升。产出/销售价钱创三年半来最大单月涨幅,服务业销售价钱升至2022年8月以来最高——这意味着企业开动将老本压力向下贱转嫁,通胀的第二轮效应已在PMI数据中有所体现。

与价钱分项以火去蛾中的是做事分项:详尽做事指数一年来初次收缩,制造业做事增速降至八个月最弱,服务业做事2026年以来初次下降。高通胀、弱做事的组合在历史上经常是滞胀周期的前兆,现时信号与1990年代初的结构颇为相似。

供应链与库存方面,供应商交货时期急剧恶化,制造业延迟经由为2022年10月以来最严重,顺利源于霍尔木兹海峡禁闭导致的航运中断——巨额正本驶往亚欧的油轮被动绕行,变周密球运力大幅错配。企业为冒昧省略情趣,大幅提前采购以建立安全库存,采购行动创四年来最大月度增幅之一。值得防御的是,这种瞩目性库存积贮在短期内会东谈主为拉高制造业PMI读数,但一朝企业判断风险峰值已过,去库存压力将相继而至。

第四,高频模子之下,油价震憾上行,猪价再度下行,两者形成对冲,瞻望CPI环比小幅正增,PPI同比转正,环比0.6%以上,平减月度同比保管在1%以上,Q1约0.4%(前年四季度为-0.5%)。随复工激动开工率上行、汽车销量设立、地产销售环比情切上行,但工增社零同比均受高基数压制。估算3月推行GDP单月同比4.80%,口头GDP为5.96%;一季度推行GDP、口头GDP瞻望分歧为5.07%、5.47%。

瞻望2026年3月工增为5.29%,复工接续激动,开工率分化上行但基数压力照顾同比。具体而言,汽车半钢胎全钢胎开工、高炉开工、PTA开工同比上行,焦化开工同比抓平,石油沥青开工、地真金不怕火开工同比下降。出口方面,运价指数小幅回踩,运量同比保抓高位,对好意思运量同比降幅连吸收窄。好意思西好意思东航路运价周环比-0.6%、-1.3%(上周为-0.6%、-0.4%)。口岸集装箱迷糊量环比回升,同比保管高位(11.1%→9.4%)。3月21-27日,TRV中国对好意思集装箱发船数目日均同比至-12.5%(上周为-20.7%);SHtoLA世界集装箱指数节后同比由负转正至8.0%(上周为-2.52%)。

瞻望3月社零同比2.31%,服务业出产指数为5.12%,两者均有基数压力。3月1-22日乘用车厂家零卖日均销量分歧为3.1万辆、4.5万辆、5.1万辆,同比为-23.6%、-23%、-6.3%,反应节后首周汽车销量答复较慢,但二三周逐步改善。30城新址销售面积环比情切设立,但3月第四周同比降幅重新走扩,自-5.58%扩至-15.86%。地铁客运量同比回踩,国内民航客运量环比下行、同比仍多增。此外,历史数据娇傲,油价与当作口头值的社零呈正关系性。

瞻望3月CPI环比为0.05%,同比为1.76%。猪价联结四周着落,食物类环比偏弱,油价冲高后保管高位,食物与交通所有新加价为0.02%。其余准核心CPI环比参考春节雷同处于2月中旬的2010、2013、2015、2018、2021年3月环比均值,为0.03%,基数仍处于故意期。

瞻望3月PPI环比为+0.62%,同比为0.12%。3月PPI雷同基数上风接续开释,工业品价钱全线高潮,能源煤涨幅较多,周度视角,第四周环比接续改善(0.33%→0.45%),同比回升至-0.06%。BPI指数重新回升3.43%,诈欺BPI建模指示3月PPI保管0.22%。

平减指数时隔43个月重新站上1%,瞻望3月同比升至1.16%(2026年1月、2月为-0.44%、0.47%),瞻望一季度平减指数升至0.39%隔邻。

第五,狭义流动性接续幽静宽松,MLF净投放500亿元,详尽磋议买断式逆回购、买卖国债与结构性器具等,3月央行中始终流动性净投放应显着缩量以致净回笼。咱们和会其中的战略信号兴致有限,2022-2025年同期(3-4月)齐出现过访佛的操作,主要目的是削峰填谷,保抓合理的利率比价(短端利率与战略利率之间)。

资金面接续平衡偏松,跨季流动性充裕。DR001理会在1.32%隔邻,DR007在1.4%-1.45%区间窄幅波动,R001-DR001、R007-DR007利差均保抓在5-10BP,流动性分层不显赫,非银跨季相对温暖。央行公开市集操作在3月25日开动转向净投放,日均操作限制显着低于前年同期,也娇傲面前银行体系流动性相对充裕,并不需要央行大额投放来调剂。

3月26日央行开展5000亿元MLF操作,净投放500亿元,可能是温暖市集此前对两次买断式逆回购缩量的紧缩预期;月内两次买断式逆回购操作净回笼3000亿元;面前尚有买卖国债、PSL过火他结构性器具投放限制未表现,不摒除3月中始终流动性净回笼的可能。

咱们和会,即便央行在3月净回笼中始终流动性,也不代表货币战略魄力发生了较为显着的变化。

从过往历史看,2022-2025年每年3月/4月开动央行齐会净回笼中始终流动性。一则是大部分年份的1-2月央步履了跨春节会大额投放流动性、现款回流也会补充水位,是以到了3月银行体系中始终流动性常处于十分充裕的景色;二则在年头开门红之后,银行钞票端贷款投放脉冲下降,资负缺口会拘谨,机构对中始终流动性需求也会平缓,实在每年3月/4月开动同行存单利率齐会下行,这个下行期经常伴跟着央行抓续回笼中始终流动性。

本年3月和2022-2025年同期有一定的相似性。1-2月央行诈欺买断式逆回购、MLF等器具大额净投放高出2万亿元中始终流动性,2月下旬至3月上旬又存在巨额现款回流,银行体系中始终流动性应十分充裕;从1年期AAA同行存单利率看,本年年头于今实在是单边下行,至3月27日已降至1.53%,与战略利率的利差缩窄至13BP,处于历史较低分位数。这一环境下,央行限度缩减中始终流动性投放,削峰填谷,有助于保抓合理的利率比价,提高战略的主动权。

第六,本周基建水泥直供量环比上升25.33%,农历同比下降8.74%。资金到位情况不一,部分地区复工情况较好,用量有所提高;部分地区面孔激动仍偏慢。房建复工较基建显着偏弱,还存在油价及原材料高潮但需求归附磨叽的矛盾。近期以电力为代表的新基建开工推崇较好,沥青开工率与水泥开工率等则推崇偏弱。

据百年建筑数据[1],本周宇宙水泥出库量172.3万吨,环比上升30.33%,农历同比下降16.98%;基建水泥直供量94万吨,环比上升25.33%,农历同比下降8.74%。基建水泥直供量稳步上升,是水泥的核心撑抓,重庆、云南等地基建面孔复工情况较好,但受制于资金到位情况不一,部分地区面孔激动仍偏慢。房建市集归附情况显着不足基建。同期上游油价和原材料高潮,但落地仍需依赖需求端的实质性改善。

从电力侧高频数据来看,本年以来推崇较沥青开工率、水泥开工率等显着偏强(下图),与1-2月基建数据中电力、信息传输业投资增速较高特征相吻合。

第七,咱们以能源对外依赖度(能源净入口占能源破钞比重)、石化产业链增多值占GDP比重不雅测世界主要经济体在能源供给冲击中的脆弱性。亚洲和欧洲经济体能源对外依赖度广漠较高,如新加坡、日本、韩国、西班牙、德国等;亚洲部分经济体石化产业占GDP比重相对较高,如泰国、韩国等,我国也属于这一情况;以两大目的相乘(能源净入口经济体),新加坡、韩国、泰国、日本在全球能源供给冲击中脆弱性相对较高。煤炭形成我国能源供给的“压舱石”(2024年煤炭占我国能源破钞总量比重为53.2%),加上可再生能源装机的快速发展(2024年一次电力过火他能源占我国能源破钞总量比重为19.8%),为我国能源安全提供了伏击保险。

咱们以世界银行公布的2022年能源净入口占能源破钞的比重,不雅测各主要经济体能源对外依存度情况,东亚地区、欧洲国度的能源对外依存度广漠较高,新加坡(2022年能源净入口占能源破钞比重为258.4%,下同)、日本(90.0%)、韩国(85.5%)、西班牙(82.9%)、德国(71.8%)、泰国(57.1%)、菲律宾(54.4%)、法国(54.3%)、英国(39.2%)、印度(36.5%)、越南(34.0%);墨西哥和中国能源净入口占能源破钞比重均略高于20%;好意思国、巴西、南非、俄罗斯当作能源净出口国,该目的为负。

左证OECD主要经济体2022年插足产出表核算,以石化产业链(焦炭和石油加工、化学原料和化学成品、橡胶塑料)增多值占GDP比重不雅测各主要经济体经济和工业体系与石油的关联度,东亚和东南亚地区产业体系中石化产业占比较高,泰国(2022年石化产业链占GDP比重为7.1%,下同)、韩国(5.0%)、中国(4.3%)、俄罗斯(3.5%)、越南(3.4%)、新加坡(3.3%)。

第八,本周生意社BPI延续回升。工业品方面,外盘能源、化工系商品推崇活跃,二甲醚、硫酸亚铁、二醇厚领涨能化板块;油价高位回调,有色指数延续下行;受能源通胀影响,内盘焦煤、能源煤领涨,水泥价钱指数稳中有升;新兴制造业品种多数收跌,碳酸锂价钱偏强;猪肉、蔬菜价钱偏弱运行,以ICPI为代表的非食物项抓稳。

截止3月27日,生意社BPI指数录得1087点,较3月20日读数回升3.4%。能源板块推崇仍较活跃,周环比高潮3.9%;化工品方面,亚洲真金不怕火厂降负泊车比例增多,化工板块周环比5.9%。受流动性宽松预期降温与风偏下行影响,有色板块周环比回落1.6%。据生意社价钱监测,2026年第12周(3.23-3.27)大批商品价钱涨跌榜中能源板块环比上升的商品共4种,其中涨幅5%以上的商品共2种,占该板块被监测商品数的14.3%;涨幅前3的商品分歧为二甲醚(10.74%)、真金不怕火焦煤(8.09%)、能源煤(3.05%)。环比下降的商品共有8种,跌幅在5%以上的商品共2种,占该板块被监测商品数的14.3%;跌幅前3的居品分歧为Brent原油(-9.18%)、石油焦(-6.61%)、液化气(-4.44%)。

另据生意社价钱监测,2026年第12周(3.23-3.27)大批商品价钱涨跌榜中化工板块环比上升的商品共112种,其中涨幅5%以上的商品共41种,占该板块被监测商品数的12.3%;涨幅前3的商品分歧为硫酸亚铁(42.42%)、二醇厚(33.78%)、盐酸(30.30%)。

截止3月25日,Fearnleys一年期VLCC油船房钱录得10.0万好意思元/日,相较3月18日周环比抓平,读数仍落于2017年2月以来高位区间。

内盘工业品价钱多数收涨。截止3月27日,环渤海能源煤现货、螺纹、焦煤、玻璃期货价周环比分歧录得3.4%、-0.6%、4.7%、-3.0%。截止3月27日,中国水泥价钱指数录得98.78点,周环比回升0.4%(前值1.6%),年内低点为3月12日的96.39点。

新兴制造业范围价钱多数收跌,碳酸锂推崇偏强。截止3月27日,碳酸锂期货价录得162980元/吨,周环比回升11.0%;六氟磷酸锂价钱、多晶硅期货价周环比分歧录得-4.1%、-9.2%;存储芯片价钱DXI指数周环比回落1.1%;中国稀土价钱指数周环比回升0.3%。

食物价钱方面,截止3月27日,农业部猪肉平均批发价录得15.7元/千克,周环比回落1.6%。28种要点监测蔬菜平均批发价周环比回落1.9%,6种要点监测生果平均批发价周环比回升0.3%。

非食物项方面,清华大学ICPI总指数3月27日录得99.46点,周环比抓平(前值0.1%)。其中居住、交通娱乐分项价钱上行,其余分项价钱收跌。

第九,国常会听取现时我国服务业发展情况讲演,指出服务业是当代化产业体系的伏击组成部分,关系高质地发展和当代化建设全局,要充分挖掘服务业发展后劲;国度数据局暗示将从梯次教育数字产业集群、教育壮大数字经济创新式企业、激动城市全域数字化转型等方面,推动数字经济高质地发展。

[2]3月27日,国务院总理李强主抓召建国务院常务会议,听取现时我国服务业发展情况讲演,会议指出,服务业是当代化产业体系的伏击组成部分,关系高质地发展和当代化建设全局。要充分挖掘服务业发展后劲,激动出产性服务业向专科化和价值链高端蔓延,促进生存性服务业高品性各样化便利化发展。要聚焦带动性强的要点范围,完善战略配套和体制机制,加大财税、金融、要素保险等支抓,扩大服务业市集准入和怒放范围,充分开释市集活力。要形成使命协力,构建服务业发展多维度详尽评价目的,充分改变各方面发展服务业的积极性、主动性。

[3]3月24日,国务院新闻办公室举行发布会,先容第九届数字中国建设峰会关系情况。国度数据局局长刘烈宏暗示,本年,将在阐述统筹妥洽作用、有劲激动数字产业化和产业数字化的基础上,隆起三个方面,全力推动数字经济高质地发展。一是梯次教育数字产业集群。咱们把数字产业集群当作塑造数字经济核心竞争力的详尽载体,推动数据跨主体、跨区域的畅通诈欺,促进科技创新和产业创新的深度交融,以数据链来牵引带动创新链、产业链、资金链、东谈主才链的深度交融,推动创新引颈型、区域救援型和区域秉性型三类数字产业集群的发展。二是教育壮大数字经济创新式企业。本年,咱们将会同发改委等关系部门遴择一批创新活力强、成长后劲大的企业入库教育。刚才永礼副省长也谈到了这方面的使命,咱们将聚焦入库企业发展需求,因企施策,在算力、数据、场景、资金等方面提供“一站式”战略支抓,以精确的滴灌和全周期的服务,教育一批具有行业影响力和创新策源才气的瞪羚企业、独角兽企业。三是激动城市全域数字化转型。深化智谋城市发展,激动城市全域数字化转型试点。咱们将加速数智赋能制造业提质增效,支抓搭建数字化转型赋能平台,建立协同创新机制,形成供需对接、全链协同、价值驱动的数字化转型生态。刚才工信部彦青同道谈到,通过行业高质地数据集的建设来推动工业制造业的创新发展。咱们将抓续强化数据驱动服务业扩容提质,加速教育物流、金融、医疗、养老等高价值场景,以数据交融应用助力服务业发展。

第十,我国日均Token调用量突破140万亿,较2025年底增长逾40%;特斯拉将与旗下航天公司SpaceX及东谈主工智能企业xAI结伴启动超等芯片制造面孔,考虑终了每年超1太瓦(1000吉瓦)算力产能;阿里达摩院发布最新一代旗舰CPU玄铁C950,刷新全球RISC-V性能记载。

[4]截止到2025年年底,宇宙已建成的高质地数据集高出了10万个,总体量高出了890PB,这相称于中国国度藏书楼数字资源总量的310倍控制。到本年3月,我国日均Token的调用量,也等于词元的调用量,也曾高出了140万亿,比拟2024年头的1000亿增长了1000多倍,比拟2025年底的100万亿,三个月时期又增长了40%多。日均Token调用量的巨额增多,充分标明中国的东谈主工智能发展进入了快速增长阶段,应用场景在抑止深化,从能对话到能决策践诺的智能体,中国东谈主工智能产业的竞争力也显赫增强,当今群众热议的Token出海,等于产业竞争力增强的一个记号。诚然从数据的维度来看,也记号着数据集的供给在巨额增多,数据要素的价值在抑止开释,数据要素赋能东谈主工智能创新发展进入了良性互动的阶段。

[5]特斯拉秘书,将与旗下航天公司SpaceX及东谈主工智能企业xAI结伴启动代号为 “TERAFAB” 的超等芯片制造面孔。该面孔见解是终了每年高出1太瓦(1000吉瓦)的算力产能,粉饰逻辑芯片、存储芯片及先进封装全产业链。面孔选址已初步锁定好意思国得克萨斯州与内华达州交壤地带,将分两期建设完成,一期工程瞻望2027年下半年投产,2028年终了首批芯片量产,二期工程将于2030年全面好意思满。TERAFAB筹算年产能为1000亿至2000亿颗AI及存储芯片,相称于每月约10万片晶圆投片量,总投资瞻望达200亿好意思元。

[6]3月24日,由阿里巴巴达摩院专揽的2026玄铁RISC-V生态大会在上海举行。会上,阿里巴巴达摩院发布高性能RISC-V CPU玄铁C950,并推出两大RISC-V原生AI引擎,促进高性能通用算力与AI算力交融,探索打造面向AI Agent期间的新式CPU。会上,达摩院发布最新一代旗舰CPU玄铁C950,刷新全球RISC-V性能记载。其接收8指示译码、16级活水线、超1000条指示乱序窗口,最高主频3.2GHz,单核通用性能在SPECint2006基准测试中初次突破70。此外,玄铁C950支抓RVA23.1的一谈标配和可选扩展,原生支抓CoVE奥妙规画,进一步提高在服务器场景的理会性、安全性和资源诈欺率。经软硬件协同优化,玄铁C950在MySQL、Redis、Nginx、OpenSSL等云规画典型任务下达到业界源头水平,云网罗、云存储性能较部分主流居品可提高30%以上。

风险指示:高频预测模子构建基于历史数据,可能在翌日有较大经济冲击或者市集改变时并莫得很强的样本外逾额恶果;中东地缘政事地点升级、国内地产压力短期超预期等。

说明作家,迎接探讨:

一、宏不雅框架(郭磊)guolei@gf.com.cn

二、钞票推崇(陈礼清)chenliqing@gf.com.cn

三、国外宏不雅(陈嘉荔)chenjiali@gf.com.cn

四、经济高频模拟(陈礼清)chenliqing@gf.com.cn

五、货币流动性(钟林楠)zhonglinnan@gf.com.cn

六、财政和投资(吴棋滢)wuqiying@gf.com.cn

七、中不雅环境(王丹)wangdan@gf.com.cn

八、通胀环境(贺骁束)hexiaoshu@gf.com.cn

九、战略与改进(文不灭)wenyongheng@gf.com.cn

十、科技范围(文不灭)wenyongheng@gf.com.cn

图表

新浪声明:此音书系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐述其形色。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音书系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或阐述其形色。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:常福强 嵘创信投

恒盛智投亨达配资优配网官网恒丰优配凯狮优配联丰优配官网提示:文章来自网络,不代表本站观点。