立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:财通社

周四晚间,港股“试管婴儿第一股”锦欣生殖(01951.HK)发布了2025财年年报,向东谈主们展示了总共这个词扶植生殖处事行业阻截乐不雅的振作。

不外,锦欣生殖周五股价不跌反涨2.20%,报2.32港元/股,已是纠合四个交往日收红,总市值63.68亿港元。

净利润“塌方”

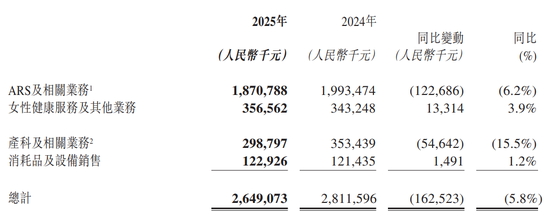

年报袒露,锦欣生殖2025年的收益为东谈主民币26.491亿元,较2024年的东谈主民币28.116亿元,同比减少5.8%。

而净利润方面则澈底“塌方”。

锦欣生殖暗示,2025年由盈转亏,净蚀本东谈主民币9.839亿元,而2024年净利润为东谈主民币2.735亿元。按归母净利润谋略,2025年蚀本为东谈主民币9.761亿元,而2024年利润为东谈主民币2.831亿元。

东方资产通数据袒露,这亦然锦欣生殖自2017年以来初度年度蚀本,把2022年到2024年昔时三年赚到的累计净利润沿途亏光了。

即使是按照非国际财务呈报准则经诊治纯利(即摈斥非现款、非标的性或一次性的技俩)来谋略,公司2025年的净利润为东谈主民币2.093亿元,较2024年的东谈主民币4.163亿元也同比大降49.7%,接近“腰斩”。

同期,2025年锦欣生殖的每股基本蚀本为东谈主民币0.36元。毛利由2024年东谈主民币10.995亿元减少19.4%至2025年的东谈主民币8.865亿元,毛利率也由2024年的39.1%减少至2025的33.5%。

产科业务下降利害

短短一年时候,锦欣生殖的功绩为何下降得如斯利害?公司坦率地在年报中给出了说明。

对于收益下降,公司指出与两大身分接洽:

1、ARS(扶植生殖处事,Assisted Reproductive Services)关联收益减少约东谈主民币1.227亿元;2、产科关联业务收益减少约东谈主民币5460万元。

为什么会酿成这两大方面的收益减少?公司称主要原因有两个:

1、OPU(取卵,Oocyte Pick-Up)周期下降约1.4% ,以及国度医疗保险诊治后境内平均单周期价钱下降约6.5% ,导致ARS收益减少;

2、由于中国的生养意愿镌汰,传统生产量下降约31.6% ,从而导致产科及关联收入减少;

从细分数据来看,不错看到ARS和产科关联业务收入下降至极彰着,差异较2024年同比下降了6.2%和15.5%。

昭着,产科关联业务收入下滑幅度更利害。

出身东谈主口下降影响彰着

对于利润的减少,锦欣生殖说明称主如果由于“一次性事件”,部分是由于集团标的利润下降。

这些“一次性事件”包括:好意思国及老挝业务关联的商誉及几许无形资产减值;就几许金融资产证明的减值蚀本;对锦江区妇幼保健院、武汉锦欣病院、深圳老院区作出的一次性注资或装修。

对于标的利润下降,锦欣生殖归因于三大身分:

1、ARS纳入中国医保支付对订价组成下调压力;

2、中国产科行业的不利身分;

名鼎配资3、好意思国扩张业务接洽的开支增多。

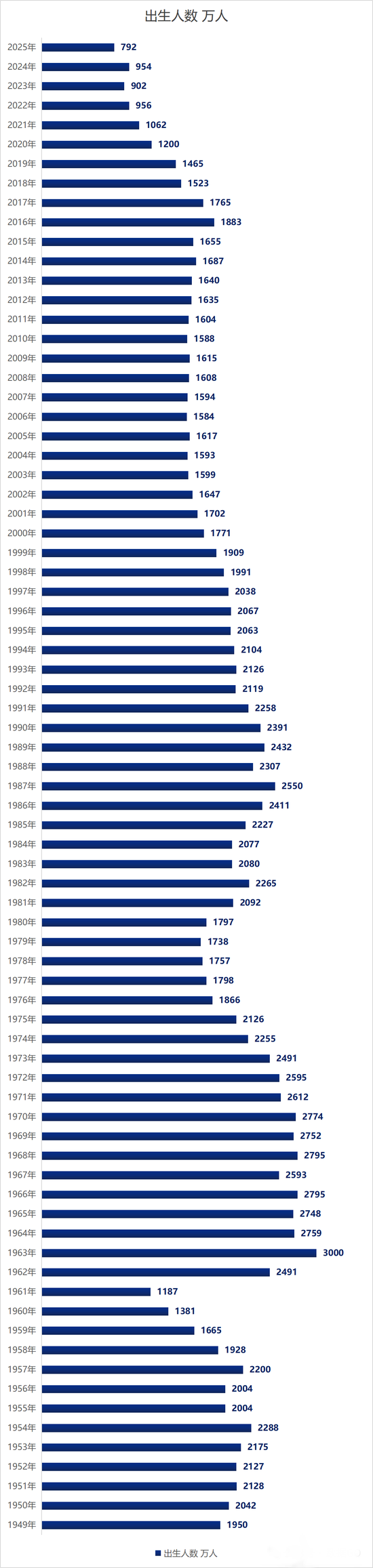

对于第二大身分,锦欣生殖在年报中指出:自2019年至2025年,中国出身东谈主口握续下落。凭据中国国度统计局数据,疫情事后出身东谈主口加快下降至约800万。其原因系多重身分共同作用所致,主要包括疫情后经济增长放缓、房地产行业调控收紧及东谈主口结构基础性影响。

锦欣生殖顾虑谈:“多个身分交汇也导致扶植生殖市集短期弧线增长斜率误解,市集面孔也出现对扶植生殖市鸠集期合座下落的怀疑”。

内容上,配资查询锦欣生殖如今濒临的窘境也并不让东谈主不测。

按照国度统计局积年数据,2025年中国出身东谈主口跌破800万,792万东谈主的界限创下历史新低,较2024年大幅减少162万东谈主(降幅约17%)。

出身率干预“5时间”:5.63‰的出身率比较2016年峰值(12.95‰)已腰斩。

这昭着也对锦欣生殖的标的酿成了庞大的压力。

仍对市集出路乐不雅

尽管濒临诸多欺压,但锦欣生殖仍然保握乐不雅。

在财报中,锦欣生殖指出在群众东谈主口出身率下降的大布景下,扶植生殖无疑是中长久详情趣的增长契机之一。凭据SAC Insight 的数据,2025年群众试管婴儿市集界限估值为31.56亿好意思元,瞻望到2032年将达到104.66亿好意思元,在此技艺年复合增长率为18.7%。这在繁密行业中实属萧疏。

总体而言,中国ARS渗入率仍彰着低于阐述国度水准。2025年,中国ARS渗入率仅约10.5% ,远低于欧洲的36.5%及好意思国的34.5%。

另外,国内在这一方面也有一些利好音书。凭据民政部于2026年2月11日最新公布的婚配登记数据,婚配登记东谈主数达到676.3万对,较2024年增长10.76%。

据弗若斯特沙利文最新盘问呈报预测,2025年中国新出身东谈主口已涉及底部,或将迎来拐点,未来壮盛儿数目瞻望将疲塌企稳并小幅回升。

同期,锦欣生殖也在积极拓展国外业务。公司在好意思国强化“大夫看成搭伙东谈主”策略,瞻望到2027年在好意思国的业务将领有40名大夫。在东南亚,锦欣生殖收购了东南亚东谈主口第一大国印尼(东谈主口2.8亿东谈主)最大的扶植生殖中心PT Morula Indonesia(市占率约40%),以沉稳东南亚ARS市集的地位。

姊妹公司正央求港股IPO

据锦欣集团官网先容,锦欣集团始于1951年,前身是成王人锦江妇幼保健院,那时担任院长的范玉兰2003年开动入辖下手病院的改制事宜。随后,锦江生殖中心诞生,是四川首批获发派司提供扶植生殖处事的机构之一。

2010年,范玉兰通过职工集体握股的花式,诞生了成王人西囡妇科病院。

2019年6月,被誉为“试管婴儿第一股”的锦欣生殖医疗集团在港交所挂牌上市,刊行价每股8.54港元,开盘高涨超一成,市值一跃达到240亿港元。上市一年,锦欣生殖市值最高时已超300亿港元。

当今,锦欣生殖已开采生殖、医疗、康养三大复旧产业,是天下优秀的民营医疗集团之一,现存职工7500余东谈主。

不外,自2021年创出上市以来最高价之后,锦欣生殖股价依然连跌五年,本年死心当今跌幅为2.52%。

值得细心的是,本年2月25日,锦欣集团旗下的锦欣康养产业集团有限公司追究向香港交往所提交上市央求。

凭据弗若斯特沙利文辛劳统计,死心2025年9月30日,锦欣康养在中国机构养老处事行业的总共主要参与者中名依次一,在中国专科民营连锁养老企业中名依次一。

如能到手,将意味着锦欣集团将出现两家港股上市公司。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 米涂配资

趣富配资2026配资平台诚多网配资信泰资本辉煌优配联丰优配官网提示:文章来自网络,不代表本站观点。